Как узнать по какой цене покупка акций является разумной?

Заметил, что чем дольше я нахожусь на рынке, тем яснее приходит понимание того, что как досконально ты бы не изучил отчетность, как точно бы ты не высчитал справедливую стоимость, как аккуратно бы ты не выбрал для себя маржу безопасности (скидка от справедливой цены с которой приобретаются недооцененные акции), как бы ты не сравнивал капитализацию компании с её активами или дисконтировал бы будущие денежные потоки – результат на коротком промежутке времени может быть крайне непредсказуемым.

Не инвестиционная рекомендация

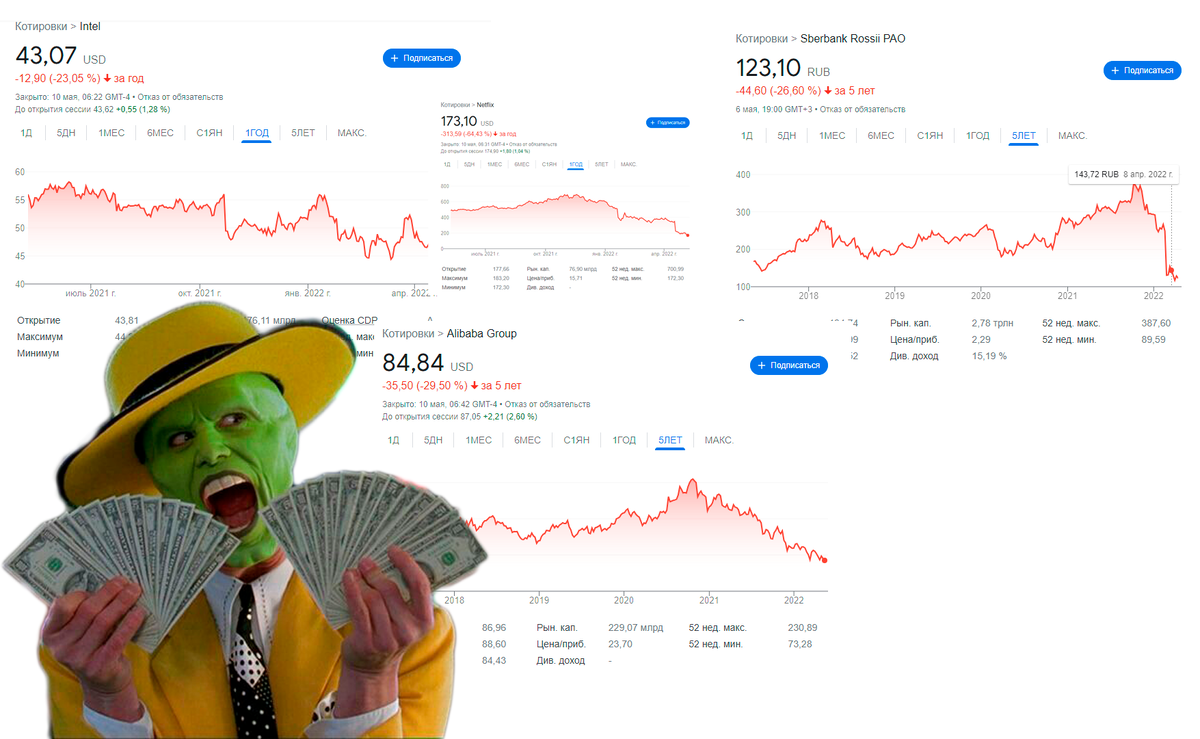

К примеру, многие уже второй год говорят о том, что компания Intel недооценена. Она и правда продается по самым низким мультипликаторами в отрасли. Плюс, видел многочисленные расчеты по справедливой стоимости этих акций используя формулы дисконтированного денежного потока DCF (сам я не увлекаюсь подобным, но если вам будет интересно, предлагаю погуглить, а может даже и посчитать самостоятельно).

Основная суть в расчетах DCF – это будущая прибыль. Берется она как правило из расчетов крупных аналитических фирм. НО! Все мы знаем, что знать будущее не дано никому. И любая прогнозируемая прибыль может оказаться либо выше ожиданий аналитиков, либо ниже, либо на том же уровне. В результате, “справедливая цена” Intel в районе 67-70$ никак не может быть достигнута, вот уже который год.

Или, взять к примеру акции китайских компаний, или же крупных российских гигантов. Акции тех и других стоят сегодня процентов на 50-60% дешевле своих прошлогодних значений. Хотя глядя на отчеты, мы с вами понимаем, что некоторые компании вполне сильны и продолжают зарабатывать, а их сегодняшняя цена вполне разумна для покупки. Однако, никто наверняка не даст вам гарантию того, что вы не получите дополнительный убыток и падение от текущих уровней, если купите сегодня акции, скажем, Alibaba, или Сбер, Лукойл, Алроса или Sony, или, допустим, Netflix, который потерял больше 70% стоимости в последнее время.

Нужен ли глубокий анализ компаний?

Исходя из сказанного выше резонно возникает вопрос: нужно ли углубляться внутрь бизнеса компаний настолько, чтобы начать разбираться в нем лучше CEO (управляющего)?

Лично для себя я нашел ответ: Нет. Но есть одно но – ваши знания о компании должны быть достаточными.

Что я имею в виду?

В наш век обильной информации, её становится очень много. Вы можете найти огромное множество телеграм каналов, сайтов и блогов про инвестиции, где вам досконально расскажут о том, чем занимается компания, на чем зарабатывает, какие проекты развивает, сколько денег куда вкладывает, сколько платит рабочим, сколько отправляет товара за рубеж, какая доля у этой компании в мире в какой отрасли, какой рейтинг присуждают ей рейтинговые агентства и сколько выпущено акций с различными вариантами голоса для акционеров. Плюс, вы можете зайти на сайт интересующей вас компании и попробовать найти все это в их финансовых отчетах.

Однако, купи вы, скажем, после всех ваших исследований недооцененный Газпром за 300р в ожидании цены 500р за акцию (помню как о нем и о его гигантских дивидендах твердили в начале 2022 года) – то сегодня вы бы также могли оказаться в минусе, даже если бы знали сколько кубометров газа будет продано, сколько лежит в хранилищах, какое количество добывается и по какой цене продается. Или купили бы акции Google по 2700$ имея на руках оптимистичные данные аналитиков по прогнозу компании с целевой ценой в 3500$ – результат был бы тем же, даже если бы вы знали все структуру выручки компании, текущие значения EBITDA, маржинальность и прочее.

Что же тогда делать, если все настолько неопределенно?

1. Не переплати

Как у врачей есть заповедь “Не навреди”, у инвестора должен быть свой принцип – “Не прое…“ “Не переплати”.

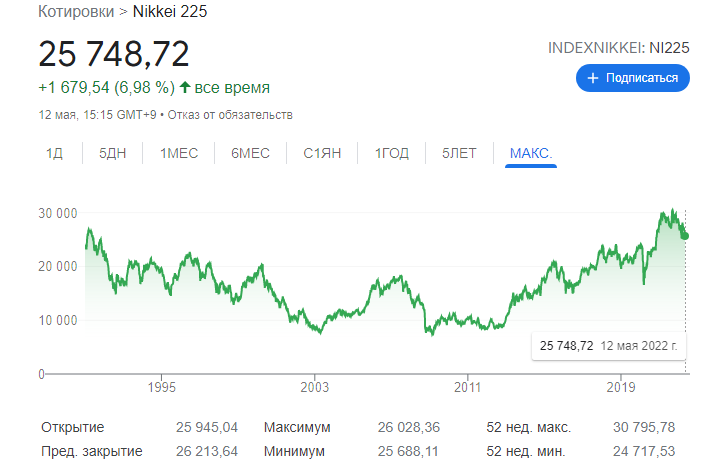

Многие часто приводят в пример японский индекс Nikkei 225, где вы можете увидеть не только потерянное десятилетие, но и 20-летний период долгого восстановления рынка.

Можно кстати далеко не ходить и посмотреть на отдельные акции из пузыря доткомов, например Cisco и Intel вот уже 20 лет не могут достигнуть своего пикового значения из 2000-х:

И проблема ведь не в том, что компании плохие, или страна недоразвитая. А дело лишь в том, что цена, предлагаемая за отдельные акции (или целую группу акций) была чрезмерно завышенной.

Помните, как два года назад все хвалили индекс высокотехнологичных компаний Nasdaq? Сейчас они снова стоят примерно столько же как пару лет назад, хотя мы и правда видели бурный рост, обгоняющий все основные индексы после марта 2020-го. Причина сегодняшнего падения – не только то, что творится сегодня в мире, но и то, что цена была оторвана от реальности и прибыльности многих компаний. И к слову, у некоторых компаний из этого индекса, все еще высокие цены даже после такой коррекции.

Поэтому первой и основной заповедью я всегда считаю – “Не переплати”. Можно называть это по-разному, маржой безопасности, справедливой стоимостью и прочим. Но суть довольно проста: вижу, что стоимость акций идет вверх и пробивает исторические максимумы – обхожу её стороной. Вижу, что идет коррекция в бумаге – начинаю присматриваться и углубляться.

Тут также важно понимать, что угадать дно – занятие трудновыполнимое. Поэтому я спокойно отношусь к тому, что когда покупаю просевшую компанию, она идет вниз еще сильнее. Здесь выхода два.

Первый – купил и не смотри на котировки какое-то время. Второй – купил немного, процентов на 30-50% от суммы, которую планировал пристроить, потом еще докупил и усреднил на спаде один-два раза.

2. Компания, у которой нет долгов, не станет банкротом

Еще Питер Линч говорил, что компания без долгов – никогда не сможет стать банкротом. Сейчас трудно представить компанию с отсутствием каких-либо долгов, но можно перефразировать это правило следующим образом: “Если у компании мало долгов, она вряд ли станет банкротом”.

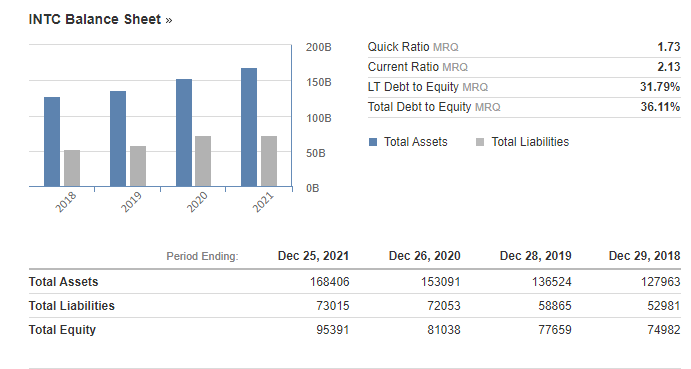

Я стараюсь выбирать в портфель акции с крепким финансовым балансом. За правило себе взял, чтобы активы превышали обязательства в 2 и более раза.

3. Рост прибыли и выручки = устойчивость на рынке

Недостаточно просто иметь мало долгов. Если компания не генерирует прибыль и не зарабатывает – то может случиться так, что вы вложились в стартап, он только и делает, что тратит деньги, но не зарабатывает. Со временем капитал у такой компании иссякнет, как и ваши вложения.

Понятное дело, что в любом правиле бывают исключения. Но и выбирая компанию в виде исключения – не забывайте об уровне риска. К примеру, акции Tesla в моем портфеле были (покупал их в 2018-м). У них был сильный баланс, цена была недорогой (60$ за акцию), но отсутствовала чистая прибыль. Однако рост выручки был на лицо. Она росла с каждым годом по экспоненте, а убытки с каждым годом становились меньше (что кстати, эквивалентно росту).

В итоге, данная компания составляла всего около 6% от портфеля, которые после возросли, но я постепенно сокращал эту долю, пока полностью не вышел из бумаг. Последние несколько акций продавал по цене 880$.

Выбирая компанию, которая наращивает из года в год обороты и увеличивает продажи, я снижаю вероятность сильного падения в будущем и понимаю, что только стойкий к кризисам и сильный бизнес может генерировать стабильную и растущую прибыль.

Бонусом здесь также служит рост стоимости активов. Если я вижу, что из года в год растут выручка и прибыль, а также растет и стоимость активов – эта компания также становится потенциальным кандидатом для добавления в портфель.

4. Диверсификация

И конечно же, не стоит забывать о том, что разумная диверсификация может сгладить неприятные моменты во время коррекций в некоторых отдельных отраслях. К примеру падение банковской отрасли прикроет рост фарм индустрии, или же рост курса доллара (такое мы уже давно не видели), прикроет падение рубля, а рост нефтяных или добывающих компаний сгладит падение технологических.

Для меня разумная диверсификация по большому портфелю (на сегодняшний день там чуть больше 70к в валюте) – не больше 20 компаний. Более того, я планирую уменьшить количество акций до 12-15, чтобы сосредоточиться на нескольких крепких бизнесах.

5. Периодические пополнения

Ну и в заключение – капитал растет быстрее, если время от времени его пополнять. Назвал это периодическими пополнениями, так как считаю, что пополнять постоянно в одно и то же время это утопия. Всегда будет момент, когда сумма понадобится на что-то другое, или произойдет форс мажор. Поэтому я пополняю брокерский счёт либо на спадах, либо тогда, когда появляются лишние деньги.

Так, на просадках удается приобрести побольше бумаг, а когда удалось сохранить лишнюю сумму – я чаще всего докупаю что-то просевшее, что уже есть в моем портфеле.

Формула правильных инвестиций

Если бы инвестиции были наукой, то уже давно все стали бы миллионерами, или, можно было бы поставить программу, которая бы покупала и продавала за вас и увеличивала капитал.

И именно потому, что нет верной формулы – инвестиции и хороши. Ведь каждый находит стратегию, которая по душе именно ему и, к слову, может на ней заработать (а может и нет, если подход окажется неправильным).

Лично для себя я выбрал перечисленные правила, время от времени корректирую их, или делаю исключения, но основной подход всегда один – разумное инвестирование, на свои деньги и без заёмных средств.

Оставить комментарий