Нашел неизданную лекцию Бэна Грэма об Анализе ценных бумаг. Как и всегда то, что говорил Грэм в далеком 1963 году почти 60 лет назад, можно увидеть и сегодня на фондовом рынке. Это и необоснованный оптимизм, и чрезмерные спекуляции, а порой и чрезмерный пессимизм. Рынком движут чаще всего не крупные покупатели и держатели акций – а простые человеческие эмоции, одни из которых это страх и жадность. Мы перевели и озвучили эту лекцию для вас, поэтому тех, кому предпочтительнее посмотреть и послушать видео, мы ждем на нашем Youtube-канале.

А для тех, кто предпочитает читать мы разместили эту лекцию здесь.

15 ноября 1963 года Выступление в Ратуше, отель Сент-Франсис

I. Рыночные колебания

Доктор Раппапорт выбрал очень интригующее название для моего выступления – “БЕЗОПАСНОСТЬ В НЕБЕЗОПАСНОМ МИРЕ”. Я надеюсь, что у вас не сложилось ошибочное впечатление, что я собираюсь говорить о безопасности в целом.

Я собираюсь говорить только о финансовой безопасности, а не о физической, психической, супружеской или других видах безопасности. Даже в том, что касается финансовой безопасности, я буду говорить только об инвестиционной политике в акции и облигации.

Название этого выступления лучше было бы назвать “Ценные бумаги в небезопасном мире”, потому что ценные бумаги – это моя область. Я не собираюсь говорить о сбережениях и бюджетной политике, страховании жизни, домовладении, пенсионных планах и других вопросах такого рода.

Причина в том, что я не считаю себя экспертом в этих областях и предпочитаю говорить с вами о вещах, о которых, надеюсь, знаю больше, чем вы.

Это напоминает мне о том, что когда в 1946 году Нью-Йоркское общество аналитиков ценных бумаг учредило журнал, мы дали ему простое название “Журнал аналитиков”. Но потом мы получили столько запросов и даже подписки от психоаналитиков, что в целях самозащиты были вынуждены изменить название на нынешнее – “Журнал финансовых аналитиков”.

Три угрозы для инвесторов

В области финансовой безопасности, ограниченной проблемами инвестиционной политики, я бы сказал, что есть три вида угроз или опасностей, которые инвесторы должны признать как возможно существующие в настоящее время. Одной из них является угроза атомной войны; второй – угроза инфляции; и третьей – угроза сильных колебаний рынка вверх и вниз, и, конечно, в основном вниз.

У меня нет рецепта финансовой безопасности или портфельной политики, которая могла бы справиться с возможностью атомной войны. Я не думаю, что вообще у кого-то это есть; мы предпочитаем замять эту проблему и перейти к тому, с чем мы можем справиться более эффективно.

Вторая опасность, о которой я упомянул, – это инфляция. Инфляция была важным фактором в финансовом опыте инвесторов, начиная с 1900 года. Не многие понимают, что в первые тридцать лет этого века инфляция была больше, чем во вторые тридцать лет, если судить по обычным индексам.

Сохранение некоторой степени инфляции, безусловно, вероятно и в будущем, и это главная причина, по которой большинство разумных инвесторов сейчас признают, что некоторые обыкновенные акции должны быть включены в их портфель.

Однако это лишь часть вопроса о влиянии инфляции на инвестиционную политику. Дело в том, что и масштабы инфляции, и реакция инвесторов на нее сильно различались на протяжении многих лет.

Это отнюдь не прямой путь. Хороший пример – тот, что произошел совсем недавно. В последние годы у нас была небольшая инфляция, сопровождавшаяся очень большим ростом цен на фондовом рынке, которые, похоже, ориентированы не на пережитую инфляцию, а скорее на ожидание большей инфляции в будущем. Вы, вероятно, знаете, что с 1958 года не наблюдалось никакого роста средней оптовой цены. Действительно, за последние пять лет стоимость жизни выросла на 6,5%, что, конечно, не так уж и мало, но вряд ли само по себе может служить надежной основой для 100-процентного роста цен на акции.

И наоборот, в 1945-1949 годах у нас была довольно взрывная инфляция – индекс потребительских цен (то есть “стоимость жизни”) вырос более чем на 33% – но в этот период цены на акции по факту немного снизились.

Мой вывод заключается в том, что чувства и реакции инвесторов в отношении инфляции, вероятно, являются скорее результатом действий фондового рынка, которые они недавно пережили, чем их причиной. Следовательно, существует большая опасность того, что инвесторы будут придавать инфляции слишком большое значение, когда рынок растет, и полностью игнорировать ее, как это было в 1945-1949 годах, когда рынок падал. Именно такой была история инфляции и поведения фондового рынка с 1900 года.

Волатильность

Проблема колебаний цен, или колебаний рынка, является вполне реальной как для инвесторов, так и для спекулянтов, хотя на Уолл-стрит существует тенденция отрицать это в течение ряда лет в прошлом и даже в настоящее время.

На самом деле, реальная проблема заключается не в том, важны ли колебания цен для инвестора; скорее, наоборот, в том, чтобы найти какое-то хорошо работающее различие между инвестором и спекулянтом обыкновенными акциями. Как будет указано позже, это различие почти исчезло с Уолл-стрит, что стало причиной больших проблем в прошлом и будет причиной еще больших проблем в будущем.

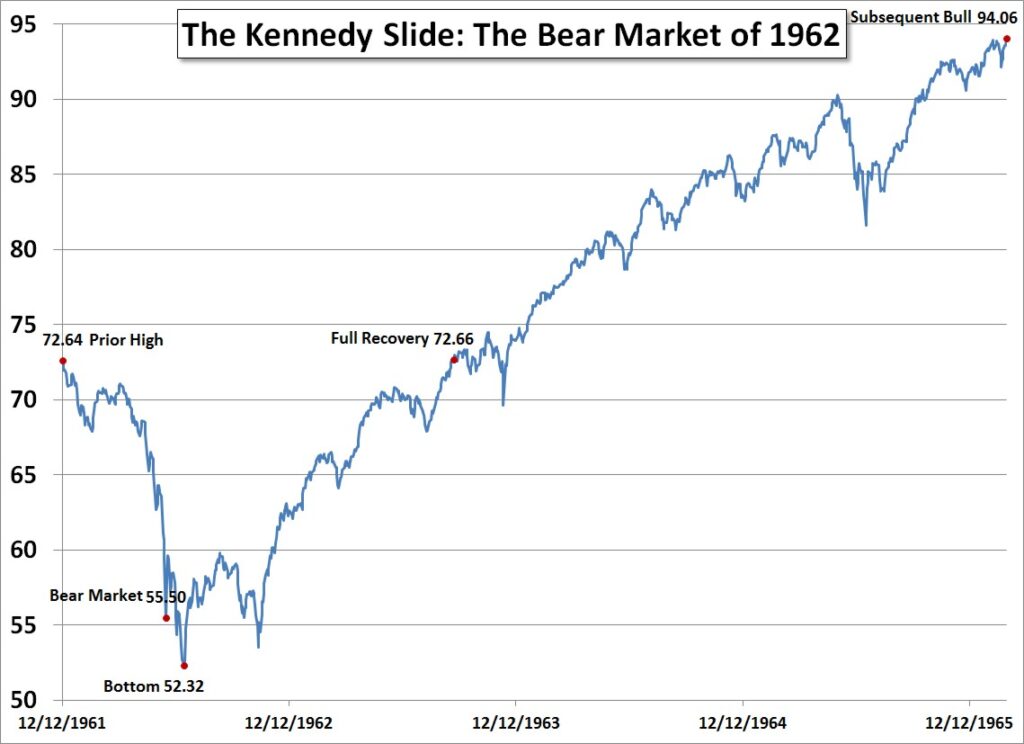

И все же только в прошлом году – хотя кажется, что прошло уже много времени – колебания рынка, о чем свидетельствует падение [промышленного] индекса Доу-Джонса с 735 до 535, действительно представлялись чрезвычайно важными как для инвесторов, так и для спекулянтов.

Это падение на 27% среднего индекса DowJones сопровождалось падением на 50%-90% и ниже большинства новых ценных бумаг, которые были выпущены в предыдущие два года и сыграли столь впечатляющую роль в активности фондового рынка того периода.

Тогда, в мае 1962 года, от концепции одностороннего рынка, который идет только вверх с очень маленькими колебаниями, казалось, отказались навсегда. Однако у Уолл-стрит очень короткая память, и сейчас большинство финансовых властей, похоже, возвращаются к концепциям 1960 и 1961 годов.

Они возвращаются к идее, что для умного инвестора вопрос о колебаниях фондового рынка не стоит.

Здесь делается двойной акцент, который заслоняет реальность колебаний фондового рынка.

Первое – это общее убеждение, что рынок может рассчитывать на столь значительное продвижение вперед в течение многих лет, что любые происходящие спады сравнительно несущественны; следовательно, если вы придерживаетесь позиции истинного инвестора, вам не нужно беспокоиться о них.

Второе утверждение – это отрицание того, что “фондовый рынок” вообще существует, что означает, таким образом, что средние показатели рынка не имеют никакого значения для разумного, хорошо информированного инвестора или спекулянта. Похоже, что на Уолл-стрит господствует постулат, что если вы практикуете надлежащую избирательность в инвестициях, то вам не нужно беспокоиться о том, что делает фондовый рынок в целом и что из себя представляют средние показатели. Поскольку в любое время хорошие акции будут расти, а плохие – падать, и все, что вам нужно делать, это выбирать хорошие акции и забыть о средних показателях фондового рынка.

Насколько обоснованы эти два аргумента?

Первый – аргумент о том, что обыкновенные акции являются и всегда будут привлекательными, в том числе и в настоящее время, благодаря их превосходному послужному списку с 1949 года – включает в себя очень фундаментальное и опасное заблуждение.

Это идея о том, что чем лучше прошлые показатели фондового рынка как такового, тем больше уверенности в том, что обыкновенные акции являются надежными инвестициями на будущее.

Теперь мы все знаем, что если корпорация имела очень хорошие показатели за последние годы, это справедливый признак, но не гарантия того, что ее показатели будут хорошими и в будущем, потому что она имеет определенные преимущества в бизнесе, которые в большинстве случаев должны сохраняться.

Но нельзя утверждать, что тот факт, что фондовый рынок постоянно (или слегка нерегулярно) повышался в течение длительного периода в прошлом, является гарантией того, что он будет продолжать действовать таким же образом в будущем. Как мне кажется, истинная правда заключается как раз в обратном, поскольку чем выше фондовый рынок, тем больше оснований не доверять его будущим действиям, если вы собираетесь рассматривать только внутреннее поведение рынка.

Все мы знаем, что на протяжении многих десятилетий типичной историей фондового рынка была череда крупных подъемов, в значительной степени спекулятивных, за которыми неизбежно следовали существенные падения. Следовательно, значительные подъемы в прошлом всегда несли в себе предупреждающие сигналы о грядущих неприятных последствиях.

Из этого не следует, что за значительным ростом цены отдельной акции или среднего рыночного показателя – обязательно должно последовать снижение; но единственной причиной для того, чтобы с уверенностью смотреть на будущую цену ценной бумаги, которая уже значительно выросла, является наличие внешних причин, помимо самого фактического движения цены, которые бы оправдывали такую уверенность. Таким образом, значительный рост на фондовом рынке – это, по сути, знак для осторожности, а не причина для уверенности.

Давайте обсудим возможности рынка с нынешних уровней сначала с точки зрения теоретических рассуждений, а затем с точки зрения некоторых практических соображений. Я хотел бы представить три возможности; несомненно, их гораздо больше.

Одна из возможностей, которая очень популярна в нынешней мысли, заключается в том, что рост, произошедший с 1949 года – с примерно 163 по индексу Доу-Джонса до 750 в настоящее время – отражает новый и удивительно улучшенный характер обыкновенных акций. Поэтому можно ожидать, что он будет продолжаться более или менее такими же темпами и в будущем.

Только такая точка зрения может придать смысл распространенной практике подсчета прибыли, которую инвесторы могли бы получить от акций взаимных фондов или аналогичных покупок за последние 14 лет – в качестве основы для попытки убедить их купить эти ценные бумаги по их нынешним высоким ценам.

Как вы знаете, подобные расчеты постоянно проводятся продавцами взаимных фондов, чтобы произвести впечатление на инвесторов. SEC требует, чтобы он сопровождался пунктуальным заявлением о том, что расчет не дает никаких гарантий на будущее, но я не думаю, что на этой оговорке делается большой акцент.

Вторая возможность заключается в том, что значительная часть роста, о котором я говорил, была корректировкой от недооцененного уровня 1949 года до надлежащего уровня на какой-то новой основе оценки. Если это так, то нельзя ожидать повторения значительной части подъема 1949-1963 годов с уровня, который сейчас является скорректированным. Однако мы могли бы иметь удовлетворительный рост в среднем, скажем, на 4,5% в год, от любого уровня, который окажется подходящим для сегодняшнего дня. Если 750 – это примерно правильный текущий уровень, то инвестор может ожидать более или менее стандартного роста на 4,5% от этого уровня из года в год, с учетом умеренных колебаний в сторону понижения.

Но третья возможность заключается в том, что природа рынка не изменилась с самых ранних времен, как показывают наши записи, которые восходят по крайней мере к “пузырю Южных морей” в 1720 году, которым практически за 300 лет. У нас также есть очень подробные данные о ценах на акции в Соединенных Штатах с 1871 года, которые были включены в отчеты Standard&Poor’s. Вполне возможно, что мы по-прежнему будем иметь слишком знакомые чередования чрезмерного оптимизма и чрезмерного пессимизма.

Самым последним примером чрезмерного пессимизма является тот самый период, который был стартовым для этого рынка. В 1949-1950 годах рынок имел самое низкое соотношение цена/прибыль в мирное время за всю свою историю. Акции продавались всего в 7 раз дороже своих доходов, в тех средних рыночных показателях, о которых я говорю, по сравнению с примерно 20-кратным показателем в настоящее время.

Здесь подразумевается, что если акции были явно недооценены при семикратном размере прибыли, то они вполне могут быть переоценены при 20-кратном или более высоком мультипликаторе, который будет установлен позже на этом рынке и будет представлять собой уровень чрезмерного оптимизма.

Мое собственное мнение по поводу этих трех вариантов заключается в том, что первый вариант должен быть исключен.

Не в природе экономической реальности допускать, чтобы чистая прибыль по имеющимся ставкам с 1949 по 1963 год – что-то около 14% в год, включая дивидендную прибыль – продолжалась бесконечно и в будущем.

У нас просто нет финансовой и экономической системы, которая могла бы работать на такой основе. Если бы это было правдой, никто бы не работал, чтобы заработать на жизнь. Я хорошо помню количество людей в конце 1920-х годов, которые получили соответствующее представление о фондовом рынке, бросили свою работу и погрузились на Уолл-стрит, чтобы воспользоваться его прекрасным будущим.

Вторая возможность, которая заключается в том, что рынок будет довольно устойчиво развиваться примерно с нынешнего уровня, но не будет иметь преимущества начала с очень низкого уровня, также допустима в теории.

Как определить справедливую стоимость акций?

Но большая проблема, о которой я буду говорить позже, заключается в том, как определить правильную новую основу для оценки обыкновенных акций и, следовательно, как определить более или менее правильный уровень на данный момент?

Я обсуждал этот вопрос в докладе, прочитанном в Американской финансовой ассоциации в декабре 1961 года. и сказал тогда, что рынок действительно дрейфует в море неустойчивых стандартов.

Старые стандарты стоимости, которые были устоявшимися на протяжении десятилетий и, возможно, поколений, больше не кажутся приемлемыми, так как они слишком консервативны; но правильные новые стандарты стоимости, конечно, не могут быть выработаны ни чьим-то внутренним сознанием, ни математическими расчетами.

Нам придется подождать, возможно, довольно долго, прежде чем мы сможем определить надежные новые стандарты. Пока же мне кажется, что фондовому рынку придется проводить свои расчеты методом проб и ошибок, что может привести к большим колебаниям вокруг того, что в итоге окажется новой центральной стоимостью.

Я думаю, что то, что произошло после декабря 1961 года, в некоторой степени подтверждает эту интерпретацию. Конечно, большой спад в 1962 году представлял собой резкое колебание одного типа, а впечатляющее восстановление с июня 1962 года может представлять собой колебание другого типа.

Несомненно, вам будет интересно узнать, что я подразумеваю под терминами “старые” и “новые” стандарты стоимости применительно к уровню фондового рынка. Старые стандарты стоимости – которые были довольно хорошо приняты, скажем, до 1955 года – были достигнуты с помощью ряда различных подходов, основанных на рассуждениях или опыте.

Больше всего мне нравится, конечно, мой собственный, который известен как “Грэхем”. Он был получен из среднего дохода по центральной стоимости 30 акций, входящих в промышленный индекс Доу-Джонса, за последние десять лет, капитализированного по удвоенной процентной ставке по высококлассным облигациям. Например, в настоящее время средний заработок за последние десять лет составляет около 33 долларов на единицу DowJones, а текущая ставка по высококлассным облигациям – 4,3%. Если капитализировать 33 доллара по ставке 8,6%, что является мультипликатором около 12, то получится Центральная стоимость на старой основе около 380, по сравнению с нынешней ценой около 750.

В начале 1955 года, когда я давал показания перед Комитетом Фулбрайта, фондовый рынок тогда был на отметке около 400, моя «Центральная стоимость» также была около 400, и оценки других “экспертов”, использующих другие методы, казалось, приходили примерно к этому уровню.

Действия фондового рынка с тех пор, казалось бы, должны продемонстрировать, что эти методы оценки являются ультраконсервативными и слишком заниженными, хотя они и работали чрезвычайно хорошо во время колебаний фондового рынка с 1871 по примерно 1954 год, что является исключительно длительным периодом времени для проверки.

К сожалению, в такого рода работе, где вы пытаетесь определить отношения, основанные на прошлом поведении, почти неизменным является то, что к тому времени, когда у вас будет достаточно длительный период, чтобы дать вам достаточную уверенность в вашей форме измерения, но затем новые условия сменяют друг друга, и измерение больше не является надежным для будущего.

Нам пришлось столкнуться с этой проблемой в четвертом издании “Анализа ценных бумаг”, опубликованном в прошлом году, и признать вероятность того, что сейчас акции следует оценивать более либерально, чем в прошлом.

Наша главная причина этого, кстати, заключается в том, что обязательства правительства по предотвращению крупномасштабных депрессий изменили климат корпоративных доходов по сравнению с тем, каким он был до принятия Закона о занятости 1946 года. Мы считаем, что эта новая страховка от очень сильного падения доходов корпораций в целом оправдывает более высокую оценку этих доходов, чем в предыдущие годы. Поэтому мы добавили произвольные 50% к оценке, основанной на нашем старом методе.

Это даст нам значение около 570 для промышленного индекса Доу-Джонса и соответствующее значение около 56 для 500-фондового индекса Standard&Poor’s. Позвольте мне отметить, что эти два средних показателя настолько близки друг к другу по уровню цен, дивидендам и доходам, что вы можете использовать эти два показателя почти взаимозаменяемо для целей описания или анализа.

Вы должны понимать, что этот уровень 570, полученный в результате произвольной наценки в 50% от старого уровня, не имеет за собой никакого особого авторитета. Это просто лучшее суждение, которое мы могли дать в ситуации, не допускающей никаких действительно надежных расчетов.

На самом деле, если быть достаточно оптимистичным и ловким, то вполне возможно разработать метод оценки, который звучит достаточно правдоподобно и оправдывает нынешний уровень 750 акций DowJonesIndustrialAverage.

Позвольте мне показать вам, как это можно сделать. Сначала вы говорите, что инвесторы хотели бы получить общий доход на свои деньги в размере 7,5% в будущие годы. Именно столько в среднем приносят обыкновенные акции – в виде дивидендов и роста цен – с 1871 года, как показано во многих исследованиях. Теперь, если мы можем ожидать темпы роста прибыли и дивидендов на уровне 4,5% в год, то для получения желаемых 7,5% нам достаточно получить дивидендный доход в размере 3%. Поскольку дивидендная доходность акций DowJones и Standard&Poor’s составляет чуть более 3% прямо сейчас по рыночной цене, мы можем с уверенностью покупать их на нынешнем уровне, поскольку в этом случае мы получим 3% дивидендов и 4,5% годового роста.

Все это звучит хорошо, но если вы подумаете, что по какой-то случайности будущий темп роста составит 3,5% вместо 4,5% – а 3,5% – это фактический годовой рост дивидендов за последние десять лет, – то вы получите довольно большую разницу. Ведь если сейчас вы ожидаете темпы роста в 3,5%, то вам потребуется 4% дивидендного дохода, чтобы составить необходимые 7,5%. Исходя из этого, промышленный индекс Доу-Джонса стоит примерно 570, которые мы произвольно ему присвоили.

Сейчас, как и всегда, можно много жонглировать цифрами, но ни один из этих методов сам по себе не дает надежного результата. В значительной степени выбранные цифры определяются общим отношением человека, который их выбирает, а это общее отношение очень часто определяется, в свою очередь, тем, что делает фондовый рынок. Когда фондовый рынок находится на 750-й отметке, вы занимаете оптимистическую позицию и используете благоприятные цифры; но если на нем произойдет сильное падение, большинство людей вернется к старым и более консервативным методам оценки.

Взаимосвязь доходности акций и облигаций

Позвольте мне теперь указать на яркую область, в которой неопределенность правильной оценки обыкновенных акций выходит на первый план.

Это тот самый вопрос о взаимосвязи между дивидендной доходностью акций и процентной ставкой по облигациям. В течение пятидесяти или более лет на Уолл-стрит было принято считать, что акции должны приносить значительно большую прибыль, чем облигации. На спекулятивных рынках акции могли расти до тех пор, пока их доходность не становилась меньше, чем у облигаций. Но именно такое развитие событий было верным признаком того, что вы находитесь на опасном рынке – рынке, который движется к серьезному падению.

Один мой друг, глава важного брокерского дома, был настолько очарован этой идеей, что постоянно использовал ее в своих рыночных письмах. Более того, он напечатал взаимосвязь между доходностью акций и доходностью облигаций в виде красивого графика на галстуках, привезенных из Парижа, которые он раздавал своим друзьям, включая меня. Некоторое время я носил этот галстук на некоторых своих лекциях и говорил, что это первый случай, когда кто-то проанализировал техническое положение фондового рынка по галстуку.

Так вот, с 1958 года акции приносят значительно меньшую прибыль, чем облигации, и нет никаких признаков возврата к прежним отношениям. Поэтому моему другу-брокеру было все труднее придерживаться этой концепции. Около двух лет назад, фактически незадолго до большого перелома рынка, в огромной газетной рекламе он полностью отказался от этой концепции, заявил, что все это ерунда – говорить о доходности акций как основе оценки. Он сказал что главное – это психология и отношение общества; и утверждал, что этот фактор является сильно бычьим и оправдывает уверенную покупку акций.

Моя главная причина упоминания этого случая заключается в том, что я только что потратил много времени на изучение еженедельных анализов фондового рынка одной из наших старейших финансовых служб, которая начала свою деятельность в 1909 году. Я обнаружил, что всего за тридцать лет до этого в этой компании (название которой я также не буду упоминать) произошел идентичный случай. В течение многих лет они говорили о стандартной взаимосвязи между доходностью акций и доходностью облигаций и использовали ее для определения вероятных верхних уровней для продвижения фондового рынка. Во время великого бычьего рынка конца 1920-х годов эта взаимосвязь оказалась очень ненадежной в качестве краткосрочного рыночного прогноза. Поэтому они также в эффектном заявлении, используя почти тот же язык, полностью отвернулись от сравнения доходности акций и доходности облигаций и заявили, что психология рынка является лучшей основой для прогнозирования. Это произошло где-то в 1928 году, и они придерживались этой точки зрения вплоть до Великого краха 1929 года.

Нынешние отношения дают значительно более низкую доходность по акциям, чем по облигациям. Высококлассные облигации дают около 4,3%, в то время как средние акции дают чуть больше 3%.

Поскольку такая взаимосвязь существовала в течение последних пяти лет, представляет ли она собой постоянную взаимосвязь на будущее, или это лишь признак того, что фондовый рынок был явно переоценен в течение пяти лет, точно так же, как он был явно недооценен в период 1949-1954 годов?

Это вопрос на много миллиардов долларов.

Вы не сможете получить ответ на этот математический вопрос. Вы не сможете получить его от такого эксперта, как я или кто-либо еще, поэтому вам придется ответить на этот вопрос самостоятельно.

Но мысль о том, что фондовый рынок, возможно, был переоценен в последние пять лет, так же как он был недооценен пятнадцать лет назад, подводит нас к третьей возможности, которую я перечислил, а именно, что в будущем нас все еще ждут большие колебания.

Это я считаю наиболее вероятным, хотя и далеко не однозначным. Моя причина считать, что мы будем иметь эти широкие колебания – которые мы попробовали в 1962 году, в частности, в мае – заключается в том, что я не вижу никаких изменений в человеческой природе по отношению к фондовому рынку, которые были бы достаточны для установления более жестких ограничений в поведении общества, чем те, которые оно демонстрировало в течение стольких десятилетий в прошлом. Действия публики в отношении низкосортных новых выпусков во время феерии в этой области в 1960-1961 годах свидетельствуют о присущем ей недостатке сдержанности.

Следует также помнить, что многие из самых высококлассных выпусков обыкновенных акций были подняты до чрезмерно высоких уровней в результате рыночного энтузиазма, который привел к большому последующему падению.

Позвольте мне привести несколько примеров: Самым впечатляющим, на мой взгляд, был пример InternationalBusinessMachines, которая, безусловно, является ведущей обыкновенной акцией на всем рынке. Спекулятивный энтузиазм поднял ее до 607 в декабре 1961 года, после чего она упала до 300 в июне 1962 года – падение более чем на 50% за короткий период в шесть месяцев. GeneralElectric, которая является самой старой инвестиционной обыкновенной акцией высокого класса, упала с максимума 100$ в 1960 году до 54$ в 1962 году. DowChemical, одна из наших лучших химических компаний, упала с максимума 101 до минимума 40, а U.S. Steel, старый лидер, сократилась со 109 в 1959 году до минимума 38 в 1962 году.

Эти очень большие колебания подчеркивают тот факт, что фондовый рынок сейчас в основном такой же, каким он был всегда, в том смысле, что он по-прежнему подвержен очень значительной переоценке в одни периоды и, несомненно, значительной недооценке в другие.

Мой основной вывод заключается в том, что инвесторы, а также спекулянты должны быть готовы в своем мышлении и в своей политике к широкому движению цен в любом направлении. Они не должны вестись на успокаивающие заявления о том, что настоящему инвестору не нужно беспокоиться о колебаниях фондового рынка.

Прогнозы роста/падения фондового рынка

Настало время сказать то немногое, что я могу сказать о вероятном развитии фондового рынка с нынешнего уровня. Несомненно, именно этот вопрос больше всего заинтересует аудиторию и именно по нему я могу быть наименее информативен.

На мой взгляд, существует важное различие между нынешним фондовым рынком и рынком, находившимся на более или менее одинаковом уровне в декабре 1961 года. В то время я без колебаний предсказывал, что тогда должен был произойти довольно скорый крах рынка новых выпусков, который перешел все границы в спекулятивных излишествах. И если он рухнет, это, несомненно, серьезно повлияет на общий уровень цен на акции; возможно, это приведет к медвежьему рынку, которого я внутренне ожидал уже некоторое время.

Обвал новых выпусков произошел по расписанию и оказал серьезное негативное влияние на остальной рынок. Но через сравнительно короткий промежуток времени началось восстановление, которое подняло средние показатели рынка на новые высоты, что противоречило моим внутренним ожиданиям, но не конкретным прогнозам, которые я делал.

Я хотел бы отметить, что последний раз я делал какие-либо прогнозы на фондовом рынке было в 1914 году, когда моя фирма посчитала меня подходящим для написания их ежедневного письма о рынке, основываясь на том, что у меня был месячный опыт работы на Уолл-стрит. С тех пор я отказался от каких-либо прогнозов.

Сейчас важно то, что нынешние высокие уровни рынка не сопровождаются теми эксцессами на рынке новых выпусков и в некоторых других направлениях, которые сделали его таким уязвимым в 1961 году. По общему мнению на Уолл-стрит, такие характерные злоупотребления должны снова развиться, прежде чем на фондовом рынке произойдет очередной обвал – или прежде чем начнется настоящий медвежий рынок (если использование грязных слов “медвежий рынок” не запрещено законом). Эти злоупотребления будут включать в себя широкое публичное участие мелких людей, которые не знают, что делают, высокие маржинальные займы, возобновление серии новых эмиссий и так далее. Теперь это утверждение звучит достаточно правдоподобно, исходя из опыта, и поэтому можно предположить, что рынок вполне может продолжать общее восходящее движение в течение довольно долгого времени.

Но позвольте мне заметить “для протокола”, что теоретически невозможно, чтобы высокий уровень рынка сам по себе мог рано или поздно спровоцировать обвал без необходимости проявления этих технических слабостей. Обвал может быть спровоцирован какими-то неблагоприятными экономическими или политическими событиями. Но если все произойдет именно так, это будет первый случай в истории рынка, я полагаю, когда мы будем иметь конец бычьего рынка без эксцессов и злоупотреблений такого рода, о которых я упоминал. Но для всего всегда бывает первый раз.

Мое мнение относительно нынешнего уровня рынка должно быть довольно неубедительным, и я буду строить свою дальнейшую политику на предположении, что инвесторы не могут иметь надежного мнения о будущих действиях рынка в следующем году или около того. Но то, что большое и тревожное падение, вероятно, произойдет снова когда-то в будущем, и что мы должны быть готовы к нему в мыслях и действиях, это необходимое предположение для инвесторов, и для разумных спекулянтов тоже, если такие есть.

Второе утверждение – о том, что не существует настоящего “фондового рынка”, а есть только, как любят говорить люди с Уолл-стрит, “рынок акций” – и это заслуживает отдельного обсуждения. Они имеют в виду, что результаты инвестиций зависят только от того, что происходит с отдельными ценными бумагами, одни из которых растут, а другие падают, и что говорить о том, что происходит с рынком в целом, как об имеющем большое влияние на результаты инвестора – иллюзорно. Я не согласен с этой точкой зрения по трем причинам.

Во-первых, я сомневаюсь, что рынок действительно сильно отличается в этом отношении от того, каким он всегда был в прошлом. У меня есть некоторые воспоминания о рынке в 1928 и 1929 годах, и я уверен, что разброс и разнообразие акций между теми, которые вели себя хорошо, и теми, которые вели себя плохо, были тогда почти столь же велики, как и сейчас. Но, несмотря на это, инвесторам было важно иметь представление об общем уровне фондового рынка.

Меня удивляет, что люди с Уолл-стрит не нашли времени, чтобы провести исследование разницы в движении цен между отдельными акциями в последние годы по сравнению с тем, что происходило в прошлые годы.

Вторая причина заключается в том, что на самом деле на фондовом рынке существует значительная последовательность, если оценивать его движения, сравнивая два средних показателя, которые кажутся совершенно разными. Один из них – промышленный индекс Доу-Джонса, состоящий всего из 30 акций, а другой – Standard&Poor’sComposite, состоящий из 500 акций.

Вы вполне можете предположить, что если в основе движения цен лежит разнообразие, то среднее значение, включающее всего 30 акций, будет, конечно, вести себя иначе, чем то, которое охватывает 500. Но если вы понаблюдаете за колебаниями обеих средних, которые сейчас приводятся большинством газет, вы получите практически изменения десять к одному, что означает паритетное изменение, почти день за днем и, конечно, месяц за месяцем и год за годом. За последние десять лет средний индекс Доу-Джонса вырос с отметки 275 в 1953 году до 750, а индекс Standard&Poor’s 500 вырос с 24,7 до 73,5. Интересным моментом является то, что, казалось бы, разнородная группа из 500 выпусков на самом деле имела немного лучшие показатели, чем акции “голубых фишек” в промышленном индексе Доу-Джонса. Это указывает на то, что нельзя априори сказать, как поведет себя та или иная группа акций в будущем по сравнению с любой другой.

Я думаю, что третьей и самой важной причиной, по которой инвестор не должен делать акцент на выборе отдельных акций и пренебрегать общим уровнем фондового рынка, является тот факт, что нет никаких признаков того, что инвестор может добиться большего, чем средние показатели рынка, делая свой собственный выбор или пользуясь советами экспертов.

Это пессимистическое утверждение находит яркое подтверждение в отчетах инвестиционных фондов, которые представляют собой сочетание лучших финансовых мозгов в стране и огромных затрат денег, времени и тщательно направленных усилий. Документы показывают, что фондам в целом было очень трудно сравняться с показателями 30 акций, входящих в промышленный индекс Доу-Джонса или индекс Standard&Poor’s 500-Stock.

Если бы инвестор мог путем грубой диверсификации по всем направлениям составить портфель, приближенный к этим средним показателям, у него были бы все основания ожидать примерно таких же хороших результатов, какие демонстрирует очень разумный и тщательный отбор акций менеджерами инвестиционных фондов. Но главным оправданием взаимных фондов является то, что очень немногие инвесторы действительно следуют такой разумной и простой политике.

Я должен с неохотой выразить некоторый скептицизм в отношении общей эффективности экономического прогнозирования, прогнозирования фондового рынка и экспертного выбора обыкновенных акций в их отношении к инвестиционным и спекулятивным прибылям, которые могут быть получены в результате этого.

Позвольте мне назвать свои причины:

Во-первых, я утверждаю, что в той степени, в какой экономический прогноз кажется надежным – а он, как правило, является таковым только на краткосрочную перспективу – его эффект, скорее всего, уже отражен на уровне рынка, и на нем невозможно заработать. Например, мы не можем сказать, что, поскольку прогноз на 1964 год благоприятен, следует покупать обыкновенные акции сегодня. Цена обыкновенных акций сегодня, как всем должно быть известно, отражает общее ожидание хорошего 1964 года. С другой стороны, долгосрочные бизнес-прогнозы в целом оказались ненадежными.

Аналогичным образом, возьмем случай, когда один из моего братства аналитиков по безопасности отдает предпочтение отдельной акции, поскольку он оптимистично оценивает ее будущие доходы и общие перспективы. В той мере, в какой инвесторы в целом согласны с тем, что у этой компании хорошие перспективы на будущее, в такой степени ее перспективы также, вероятно, будут полностью отражены и, возможно, чрезмерно отражены в рыночной цене.

Иногда можно встретить противоположный случай, когда человек с Уолл-стрит может сказать: “Никому не нравится эта акция, никто не уверен в ней, но я уверен в ней и знаю, что в будущем ее результаты будут лучше”. Это интересный и ценный вывод, если он верен. Проблема в том, что в большинстве случаев вы не можете полагаться на его надежность. Человек может быть прав, а может и ошибаться, говоря, что у какой-то непопулярной акции будет очень хорошее будущее. Именно с такой дилеммой сталкиваются все инвесторы, пытаясь заработать на прогнозах относительно будущих перспектив какой-либо отдельной ценной бумаги.

Теперь, что касается прогнозирования фондового рынка как такового, как отдельного занятия или развлечения, я не думаю, что есть какие-либо веские доказательства того, что на признанный и публично используемый метод прогнозирования фондового рынка можно положиться, чтобы получить прибыль.

Позвольте мне проиллюстрировать то, что я имею в виду, на примере знаменитой “Теории Доу”, которая является самым известным из методов, используемых для прогнозирования фондового рынка. Я провел несколько тщательных исследований результатов применения механических концепций теории Доу, в которой у вас есть четко определенные сигналы для покупки и продажи акций по движению средней через точки сопротивления вверх или вниз. Я обнаружил, что при изучении истории с 1898 по 1933 год, то есть за период около 35 лет, результаты следования этому механическому методу были на удивление хорошими.

Примерно в 1933 году, когда теория Доу показала себя очень полезным методом работы с рыночными событиями 1920-х и начала 1930-х годов, интерес общественности к этой теории чрезвычайно возрос. До этого она была своего рода эзотерическим рецептом, которому следовали лишь несколько преданных приверженцев, а все остальные относились к ней довольно скептически. Теория Доу стала чрезвычайно популярной после 1933 года. Я изучил последствия использования точно такого же метода на рынке после 1933 года и обнаружил, что ни в одном случае за последующие 25 лет человек не получил выгоды, механически следуя сигналам Доу. Под этим я подразумеваю, что человек никогда не мог выкупить свои акции по более низкой цене, чем он их продал.

Как вы знаете, теория Доу по-прежнему используется рядом практиков и служб. Я думаю, все они скажут вам, что сейчас это не механическая теория, и что в интерпретации сигналов должен присутствовать большой элемент суждения. Но как только вы вводите этот элемент, у вас больше нет настоящей теории, у вас просто есть определенный опыт, который может быть или не быть надежным и полезным.

Позвольте мне теперь сделать общее замечание. По очевидным причинам невозможно, чтобы инвесторы в целом, а значит, и средний инвестор или спекулянт, работали лучше, чем общий рынок. Причина в том, что вы и есть общий рынок, и вы не можете быть лучше самих себя.

Я действительно считаю, что меньшинство инвесторов может добиться значительно лучших результатов, чем в среднем. Для этого необходимы два условия. Первое – они должны следовать некоторым разумным принципам отбора, которые связаны со стоимостью ценных бумаг, а не с их рыночной ценой. Другое – их метод работы должен принципиально отличаться от метода большинства покупателей ценных бумаг. Они должны отделить себя от широкой публики и отнести себя к особой категории.

Более кратко я остановлюсь на этом вопросе позже.

Итак, позвольте мне подвести итоги до этого этапа. Инвестору нужны обыкновенные акции в его портфеле; но они создают опасность широких колебаний, которых он не может рассчитывать избежать успешнее, чем другие, если, возможно, он не мыслит независимо от толпы, то есть если он конституционально не отличается от среднего.

II. Инвестиционная политика

Теперь перейдем ко второй части: какой инвестиционной политике следовать в обсуждаемых условиях.

Мои взгляды на это определенны и тверды.

За почти пятьдесят лет работы на Уолл-стрит я обнаружил, что все меньше и меньше знаю о том, что будет делать фондовый рынок, но все больше и больше знаю о том, что должны делать инвесторы – и это довольно важное замечание.

Первый момент заключается в том, что инвестор, в силу самой неуверенности, царящей в современном мире, должен постоянно поддерживать некоторое разделение своих средств между облигациями и акциями (наличные и различные виды процентных депозитов могут рассматриваться как эквиваленты облигаций).

Я предлагаю, чтобы минимальная доля этого портфеля в обыкновенных акциях составляла 25%, а максимальная – 75%. Соответственно, максимальная доля облигаций должна составлять 75%, а минимальная 25% – цифры обратные. Любые изменения в составе портфеля должны быть в пределах этих 25% и 75%. Любые такие изменения должны быть четко основаны на соображениях стоимости, что приведет к тому, что он будет владеть большим количеством обыкновенных акций, когда рынок кажется низким по отношению к стоимости, и меньшим количеством обыкновенных акций, когда рынок кажется высоким по отношению к стоимости.9

Хотя это классический язык инвестиционных авторитетов, удивительно, как много людей думают совершенно противоположными категориями. Я убедился в этом вскоре после перерыва в мае 1962 года, когда ко мне пришел с вопросами представитель ссудо-сберегательной компании. Первый вопрос, который он мне задал, звучал так: “Не думаете ли вы, что обыкновенные акции сейчас менее безопасны, чем раньше, из-за падения рынка?”. Это ударило меня по глазам. Здесь были финансовые люди, которые могли всерьез считать, что акции стали менее безопасны из-за снижения их цены, чем после того, как они выросли в цене.

Политика, которую я предлагаю: иметь больше обыкновенных акций, когда рынок кажется низким, и меньше, когда он кажется высоким по стандартам стоимости, что очевидно, противоречит психологии инвесторов в целом, а для спекулянтов это вообще нонсенс. Это особенно верно сейчас из-за большой путаницы между инвестициями и спекуляциями, о которой я расскажу позже. Я полагаю, что идея иметь больше обыкновенных акций на низких уровнях, чем на высоких, является “советом совершенства” для большинства инвесторов. Но многие инвесторы могут следовать ей до степени непреклонного правила, согласно которому они не должны увеличивать процент обыкновенных акций в своем портфеле по мере роста рынка, за исключением, конечно, роста самого рынка.

Однако более обобщенное правило, когда инвесторы воспользовались бы повышением уровня рынка для продаж, могло бы быть примерно таким: Используйте фиксированное разделение 50 на 50 между облигациями и акциями. Когда уровень рынка акций поднимается до такой степени, что они составляют 55% от общей суммы или, может быть, 60%, вы продаете достаточное количество акций, чтобы ваша доля вернулась к 50%, вкладывая вырученные средства обратно в облигации или в сберегательные банки. И наоборот, если рынок упал настолько, что доля обыкновенных акций упала до 45% или 40%, вы используете часть денег, полученных от облигаций, для покупки обыкновенных акций и возврата к 50%.

Это была знаменитая система Йельского университета, которая была одним из самых ранних известных формульных методов. Они использовали 35%-ную основу для обыкновенных акций – процент, который в то время считался довольно смелым для учебного заведения. Когда рост рынка поднимал его до 40%, они продавали одну восьмую часть своих акций, чтобы вернуть его к 35%; когда он падал до 30%, они покупали одну шестую часть, чтобы снова поднять соотношение до 35%. Это была хорошая система, пока рынок не пошел вверх, и тогда они решили, что у них слишком мало обыкновенных акций. Теперь они достигли соотношения 50% – 55%, как и другие университеты. Я думаю, они больше не следуют формуле.

Другой подход, который вполне осуществим, но с другой точки зрения, – это метод “долларового усреднения”, при котором вы вкладываете одну и ту же сумму денег в обыкновенные акции год за годом или квартал за кварталом. Таким образом, вы покупаете больше акций, когда уровень рынка низок, и меньше акций, когда он высок. Этот метод отлично зарекомендовал себя у тех, у кого были:

- деньги,

- время; и…

- характер,

необходимые для проведения последовательной политики на протяжении многих лет, независимо от того, рос или падал рынок. Если вы сможете это сделать, вам гарантирован удовлетворительный успех в ваших инвестициях.

Позвольте мне добавить, что существует бесчисленное множество вариантов этого типа, которые называются “формульными планами”.

Главная необходимость здесь заключается в том, чтобы инвестор выбрал какое-то правило, которое кажется ему подходящим с его точки зрения, которое убережет его от беды, и которое, я настаиваю, всегда будет поддерживать определенный интерес к обыкновенным акциям, независимо от того, насколько высоко поднимается уровень рынка.

Ведь если бы вы последовали одной из этих старых формул, которая полностью вывела бы вас из обыкновенных акций на определенном уровне рынка, ваше разочарование было бы настолько велико из-за последующего продвижения вперед, что, вероятно, погубило бы вас с точки зрения разумного инвестирования на всю оставшуюся жизнь.

III. Выбор системы безопасности

Теперь позвольте мне перейти к проблемам выбора ценных бумаг. Мы говорили об облигационном компоненте (и/или компоненте, эквивалентном денежным средствам) и компоненте обыкновенных акций. В компоненте облигаций есть широкий выбор, но в большинстве случаев это решение не имеет слишком большого значения. В налогооблагаемом списке вы можете поместить свои деньги в сберегательные облигации США под 3,5%, которые вы можете погасить по своему усмотрению; вы можете купить долгосрочные государственные облигации США под 4,1% с налогообложением; вы можете купить высококлассные долгосрочные корпоративные облигации под 4,3% или 4,%, вы можете иметь сберегательные вклады в коммерческих банках, которые дают вам до 4,25% при хранении в течение одного года.

Еще одним важным выбором являются не облагаемые налогом государственные и муниципальные облигации, доходность которых при хорошем качестве и длительном сроке погашения достигает примерно 3,5%.

Для большинства инвесторов, находящихся в налоговой группе более 30%, безналоговые облигации были наиболее привлекательными в течение многих лет. На самом деле они отчасти были подарком инвестору, которым он не воспользовался в той мере, в какой следовало бы, в отличие от налогооблагаемых облигаций.

Это преимущество уменьшилось, поскольку безналоговые облигации продвинулись вперед по сравнению с другими, но оно по-прежнему убедительно для людей со значительными средствами. Я хотел бы отметить, что в 1953 году доходность муниципальных облигаций составляла 2,93%, а налогооблагаемых облигаций правительства США – 3,08%, то есть почти одинаковая доходность, несмотря на полный налог правительственный налог. В октябре 1963 года средняя доходность муниципальных облигаций составляла 3,28%, а государственных облигаций США – 4,06%, так что вы видите преимущество, которое получил в прошлом держатель безналоговых облигаций по сравнению с государственными облигациями США.

Один вопрос для инвестора, в который я не буду углубляться, и я рад, что у меня нет на это времени, заключается в том, стоит ли ему воспользоваться 5% ставкой, предлагаемой некоторыми ссудо-сберегательными ассоциациями в Калифорнии.

Позвольте мне сказать, что я не являюсь экспертом по ссудо-сберегательным ассоциациям, и я не хочу быть втянутым в начавшийся спор о том, являются ли их методы полностью обоснованными, а перспективы – полностью надежными. Я просто хочу сказать в общих чертах, что никто не может предположить, что он может получить точно такую же степень безопасности и надежности в стандартном типе инвестиций с доходностью 5%, как и в инвестициях с доходностью 4%.

Что касается привилегированных акций, важным моментом является то, что они не входят в портфель индивидуального инвестора. Причина в том, что они имеют большое налоговое преимущество для корпоративных владельцев, которого нет для индивидуальных владельцев. Владельцы корпораций экономят 85% налога на эти дивиденды; индивидуальные владельцы экономят очень небольшую сумму, которая может довольно скоро исчезнуть в новом законе.

Должно быть очевидно, что привилегированные акции должны покупаться только корпоративными инвесторами, так же как безналоговые облигации должны покупаться только людьми, которые платят подоходный налог. На прошлой неделе вы могли заметить, что одна из коммунальных компаний предложила выпуск облигаций и выпуск привилегированных акций практически с одинаковой доходностью, хотя до сих пор привилегированные акции всегда приносили немного больше, чем облигации, по отношению к которым они были младшими. Большое налоговое преимущество привилегированных акций для корпоративных покупателей сейчас с запозданием проявляет свое влияние на относительную доходность.

Наконец, мы переходим к инвестициям в обыкновенные акции. Я рекомендую инвестору выбрать либо свой собственный список из, скажем, 20 или 30 представительных и ведущих компаний, либо вложить свои деньги в несколько хорошо зарекомендовавших себя взаимных фондов. (Для проницательного инвестора обычно выгоднее покупать акции закрытых инвестиционных компаний на Нью-Йоркской фондовой бирже, если их можно приобрести со скидкой от стоимости чистых активов, чем платить надбавку к цене большинства открытых акций).

Многие инвесторы сочтут мой рецепт слишком простым. Если они могут получить результаты, равные средним показателям, таким простым способом, не должны ли они попытаться получить значительно более высокий доход путем тщательного и грамотного выбора?

Мой краткий ответ уже был дан: Если инвестиционные фонды в целом не могут побить средние показатели, то даже довольно умные инвесторы в целом тоже не могут этого сделать. Основная проблема отбора заключается в том, что “хорошие” акции – в основном акции роста с перспективами лучше среднего – как правило, полностью оценены, а часто и переоценены. С другой стороны, новые предложения акций, когда начинается ажиотаж, могут сочетать в себе качество четвертого класса с абсурдно высокими коэффициентами цена/прибыль. Между этими крайностями есть лучшие возможности, но большинство инвесторов не ищут их там.

IV. Инвестиции против спекуляций

Как мне кажется, фундаментальная проблема обыкновенных акций заключается в том, что рынок вносит большой спекулятивный элемент в самые сильные и лучшие компании, устанавливая для них неприемлемо высокую цену. (Рост IBM до 607, за которым вскоре последовало падение до 300, является лучшей иллюстрацией моей точки зрения).

Это значительно усилило путаницу между инвестициями и спекуляциями, потому что легко сказать себе, что акции хорошей компании всегда являются надежным вложением, независимо от цены. От этого было легко перейти к тому, чтобы называть инвестором каждого, кто купил свои акции, и, наконец, к тому, чтобы называть инвестором каждого клиента Уолл-стрит – и точка.

Мой недавний крестовый поход был направлен на то, чтобы убедить Уолл-стрит, что она совершила ошибку и навредила себе, подавив слово “спекуляция” из своего лексикона. Спекуляция сама по себе не является чем-то плохим; плохой является чрезмерная спекуляция. Важно, чтобы общественность имела достаточно хорошее представление о том, в какой степени она спекулирует, не только когда покупает “горячий выпуск” по совершенно глупой цене, но даже когда покупает такой замечательный концерн, как IBM, по цене, в 70 раз превышающей его самые высокие зарегистрированные доходы.

На мой взгляд, наиболее ценным вкладом, который аналитики по безопасности могли бы внести в искусство инвестирования, было бы определение инвестиционных и спекулятивных компонентов в текущей цене любой данной обыкновенной акции, чтобы потенциальный покупатель мог иметь представление о рисках, которые он принимает, а также о прибыли, которую он может получить.

Я уже отмечал, что по моей собственной консервативной оценке инвестиционный компонент в цене IBM в 1961 году составлял не более 200 долларов за акцию – около 6 миллиардов долларов за все предприятие – остальная часть котировки представляла собой спекулятивную оценку несомненно блестящего будущего компании. И наоборот, я заявил, что не менее 80% самой высокой цены ($55) InternationalHarvester в 1961 году можно отнести к ее инвестиционной стоимости. Это не доказывало, что Harvester была лучшей покупкой, чем IBM, – как оказалось, так оно и было, – но это демонстрировало, что фактор риска был гораздо меньше.

Позвольте мне задать последний вопрос: Несмотря на довольно обескураживающие результаты попыток предсказать движение рынка или выбрать наиболее привлекательные компании, может ли разумный инвестор следовать какой-либо политике выбора обыкновенных акций, которая обещает результаты лучше средних?

Я думаю, что некоторые инвесторы с твердыми намерениями могут сделать это, покупая стоимость, а не перспективы или популярность. Некоторые примеры такого подхода:

- Выбирайте акции важных компаний, которые продаются на негламурной основе – например, InternationalHarvester. С 1933 года можно было бы добиться выдающихся результатов, покупая каждый год акции шести компаний, входящих в промышленный индекс Доу-Джонса, которые продавались с самым низким множителем их недавних доходов.

- Покупайте определенно “выгодные выпуски”. Как правило, это акции, которые продавались по цене ниже стоимости только оборотного капитала, при этом ничего не платилось за основные средства и гудвилл. Их было довольно много вплоть до 1957 года, и они были неизменно прибыльными, когда соблюдалась диверсификация. Таких возможностей осталось немного; возможно, их вытеснили акции небольших компаний, которые продаются на относительно низком уровне и, скорее всего, будут поглощены более крупным концерном при хорошем росте цены.

- Наконец, существует широкая область “особых ситуаций” – реорганизации, слияния, поглощения, ликвидации и т. д. Это профессиональная область, но не исключено, что разумные инвесторы смогут извлечь из нее значительную прибыль, если будут подходить к операциям безопасности так же, как к коммерческому бизнесу.

Заключение

Инвестор должен признать, что в любой политике, которой он следует, есть неопределенные и, следовательно, спекулятивные элементы – даже в стратегии, полностью состоящей из государственных облигаций.

Он должен бороться с этими неопределенностями с помощью политики постоянного компромисса между облигациями и обыкновенными акциями, а также с помощью адекватной диверсификации. (Исключение: Он может вложить и держать большую часть своих средств в акциях перспективного бизнеса, с которым он тесно связан). Он должен прилагать все усилия, чтобы на более низких уровнях рынка (по крайней мере, на основе стоимости) в обыкновенные акции вкладывалось больше денег, чем на тех уровнях, которые он считает потенциально высокими. Самое главное, он должен сохранять философское отношение к неизбежным колебаниям своего финансового положения и неизбежным “ошибкам”, связанным с этими колебаниями.

Согласно старой истории с Уолл-стрит, когда клиент просил определенного брокера порекомендовать ему акции для покупки, он всегда спрашивал в ответ: “Что вы предпочитаете? Вы хотите хорошо есть или хорошо спать?”. Я достаточно оптимистичен, чтобы верить, что, следуя разумной политике, почти любой инвестор – даже в этом небезопасном мире – должен быть в состоянии достаточно хорошо питаться, не теряя при этом сна.

Спасибо!

Оставить комментарий