Из писем Уоррена Баффетта к акционерам составлено немало книг, многие перечитывают их по несколько раз и разбирают на цитаты. Ведь в каждом письме оракул из Омахи делится своими мыслями по поводу происходящего в прошедшем году, рассказывает о своих победах и промахах на инвестиционном поприще.

27 февраля 2021 года на сайте Berkshire Hathaway было размещено письмо Баффетта к акционерам. Вот его перевод:

BERKSHIRE HATHAWAY INC.

Акционерам Berkshire Hathaway Inc:

В 2020 году Berkshire заработала 42,5 миллиарда долларов в соответствии с общепринятыми принципами бухгалтерского учета (обычно называемыми «GAAP»). Четыре компонента этой цифры включают 21,9 млрд долларов операционной прибыли, 4,9 млрд долларов реализованного прироста капитала, 26,7 млрд долларов прибыли от увеличения суммы чистой прибыли нереализованного прироста капитала, который существует в наших акциях, и, наконец, 11 миллиардов долларов потеря от снижения стоимости нескольких дочерних и зависимых предприятий, которыми мы владеем. Все позиции указаны после вычета налогов.

Операционная прибыль важнее всего, даже в те периоды, когда это не самая большая статья в нашей общей суммеGAAP.Наша цель в Berkshire–увеличить этот сегмент нашего дохода и приобрести крупные и выгодные предприятия. Однако в прошлом году мы не достигли ни одной цели: Berkshire не сделала значительных приобретений, а операционная прибыль упала на 9%.Тем не менее мы увеличили внутреннюю стоимостьBerkshireна акцию за счет нераспределенной прибыли и выкупа около 5% наших акций.

Два компонента GAAP, относящиеся к приросту или убытку капитала (реализованному или нереализованному), периодически меняются из года в год, отражая колебания на фондовом рынке. Какими бы не были сегодняшние цифры, Чарли Мангер, мой давний партнер, и я твердо убеждены в том, что со временем прирост капитала Berkshire от своих инвестиционных холдингов будет значительным.

Как я уже много раз подчеркивал, мы с Чарли рассматриваем рыночные запасы Berkshire, которые на конец года оцениваются в 281 миллиард долларов, как совокупность ценных бумаг предприятия. Мы не контролируем деятельность этих компаний, но пропорционально участвуем в их долгосрочном процветании. Однако с точки зрения бухгалтерского учета наша часть их заработка не включена в доход Berkshire. Вместо этого в наших бухгалтерских книгах регистрируется только то, что эти объекты инвестиций платят нам в виде дивидендов. Согласно GAAP огромные суммы, которые инвесторы удерживают от нашего имени, становятся невидимыми.

Однако не стоит забывать то, что находится вне поля зрения: эта неучтенная нераспределенная прибыль обычно создает стоимость –большую ценность – для Berkshire. Получатели инвестиций используют удерживаемые средства для расширения своего бизнеса, совершения приобретений, погашения долга и, часто, для выкупа своих акций (действие, которое увеличивает нашу долю в их будущих доходах). Как мы указывали на этих страницах в прошлом году, нераспределенная прибыль двигала американский бизнес на протяжении всей истории нашей страны. То, что сработало для Карнеги и Рокфеллера, на протяжении многих лет творит чудеса и для миллионов акционеров.

Конечно, некоторые из наших объектов инвестиций разочаруют, прибавив совсем немного, если вообще что-нибудь прибавят, к стоимости своей компании за счет нераспределенной прибыли. Но другие сделают это с большим успехом и покажут выдающиеся результаты. В совокупности мы ожидаем, что наша доля в огромной прибыли, удерживаемой неконтролируемыми предприятиями Berkshire (то, что другие называют нашим портфелем акций), в конечном итоге принесет нам такой же или больший прирост капитала. За время нашего 56-летнего пребывания в должности это ожидание оправдалось.

Последний компонент в нашей цифре GAAP – это уродливое списание в размере 11 миллиардов долларов – почти полностью является количественной оценкой ошибки, которую я совершил в 2016 году. В том году Berkshire приобрела PrecisionCastparts («PCC»), а я заплатил за компанию слишком много.

Меня никоим образом не вводили в заблуждение – я просто был слишком оптимистичен в отношении нормализованного потенциала прибыли PCC. В прошлом году мой просчет был выявлен из-за неблагоприятных событий в аэрокосмической отрасли, которая является самым важным источником клиентов PCC.

Приобретая PCC, Berkshire купила прекрасную компанию – лучшую в своем бизнесе. Марк Донеган, генеральный директор PCC, является страстным менеджером, который постоянно вкладывает в бизнес ту же энергию, что и до того, как мы его купили. Нам повезло, что он управляет делами.

Считаю, что был прав, заключив, что со временем PCC будет получать хорошую прибыль на чистые материальные активы, задействованные в ее операциях. Однако я ошибался, оценивая средний размер будущих доходов и, как следствие, неправильный расчет правильной цены для бизнеса.

PCC – далеко не первая моя ошибка такого рода. Но она очень большая.

Две струны для нашего смычка

Berkshire часто называют конгломератом – это отрицательный термин, применяемый к холдинговым компаниям, которые владеют мешаниной из не связанных между собой предприятий. И да, это описывает Berkshire – но только частично. Чтобы понять, чем и почему мы отличаемся от конгломерата, давайте обратимся к небольшой истории.

Со временем конгломераты, как правило, ограничивались покупкой предприятий целиком. Однако эта стратегия сопряжена с двумя серьезными проблемами. Одно было неразрешимым: большинство действительно великих компаний не были заинтересованы в том, чтобы кто угодно взял их на себя. Следовательно, жаждущие сделок конгломераторы должны были сосредоточиться на посредственных компаниях, которым не хватало важных и устойчивых конкурентных преимуществ. Это был не лучший пруд для рыбалки.

Кроме того, по мере того, как конгломераторы окунались в эту вселенную посредственных предприятий, им часто приходилось платить ошеломляющие «контрольные» премии, чтобы заманить в ловушку свою добычу. Начинающие конгломераторы знали ответ на эту проблему «переплаты»: им просто нужно было произвести сильно переоцененные собственные акции, которые можно было бы использовать в качестве «валюты» для дорогостоящих приобретений. («Я заплачу вам 10 000 долларов за вашу собаку, отдав вам двух из моих кошек за 5 000 долларов».)

Часто инструменты, способствующие завышению стоимости акций конгломерата, включали рекламные методы и «творческие» бухгалтерские маневры, которые в лучшем случае были обманчивыми, а иногда переходили черту в мошенничество. Когда эти уловки оказались «успешными», конгломерат увеличил стоимость собственных акций, скажем, в 3 раза по сравнению с их бизнес-стоимостью, чтобы предложить целевой аудитории 2-кратную стоимость.

Вложение иллюзий может продолжаться удивительно долго. Уолл-стрит любит гонорары за заключение сделок, а пресса любит рассказы ярких промоутеров. В какой-то момент взлетная цена продвигаемых акций может сама стать «доказательством» того, что иллюзия реальна.

В конце концов, конечно, вечеринка заканчивается, и многие бизнес-«императоры» оказываются голыми. Финансовая история изобилует именами известных конгломераторов, которых журналисты, аналитики и инвестиционные банкиры называли гениями бизнеса, но чьи творения в конечном итоге превратились в свалку бизнеса.

Конгломераты заработали свою ужасную репутацию.

* * * * * * * * * * * *

Мы с Чарли хотим, чтобы наш конгломерат владел всем или частью разнообразной группы предприятий с хорошим экономическими характеристиками и хорошими менеджерами. Однако для нас не имеет значения, контролирует ли Berkshireэти предприятия.

Мне потребовалось время, чтобы поумнеть. Но Чарли, а также моя 20-летняя борьба с текстильной компанией Berkshire, которую я унаследовал, наконец убедили меня в том, что владение неконтролируемой частью замечательного бизнеса более прибыльно, более приятно и гораздо менее трудозатратно, чем бороться со 100% маржинальным предприятием.

По этим причинам наш конгломерат останется собранием контролируемых и неконтролируемых предприятий. Чарли и я просто вложим ваш капитал в то, что, по нашему мнению, наиболее целесообразно, исходя из устойчивых конкурентных преимуществ компании, возможностей и характера ее управления, а также цены.

Если эта стратегия не требует с нашей стороны особых усилий или совсем не требует их, тем лучше. В отличие от системы подсчета очков, используемой на соревнованиях по прыжкам в воду, вы не получаете баллы в деловых начинаниях за «степень сложности». Более того, как предупреждал Рональд Рейган: «Говорят, что тяжелая работа никогда никого не убивала, но я говорю: зачем рисковать?»

Семейные драгоценности и как мы увеличиваем вашу долю этих драгоценных камней

На странице A-1 мы перечисляем дочерние компании Berkshire, шведский стол предприятий, в которых на конец года работает 360 000 человек. Вы можете узнать больше об этих контролируемых операциях в разделе 10-K, который содержит последнюю часть этого отчета. Наши основные позиции в компаниях, которыми мы частично владеем, и не владеем перечислены на странице 7 этого письма. Этот портфель предприятий тоже большой и разнообразный.

Наибольшая стоимость Berkshire, однако, приходится на четыре предприятия, три из которых находятся под контролем, а в одном мы имеем только 5,4% акций. Все четыре – драгоценности.

Самым крупной по стоимости является наша сделка по страхованию имущества и страхованию от несчастных случаев, которая на протяжении 53 лет была ядром Berkshire. Наша семья страховщиков уникальна в сфере страхования. То же самое относится и к ее менеджеру Аджиту Джайну, который пришел в Berkshire в 1986 году.

В целом страховой флот работает с гораздо большим капиталом, чем любой из его конкурентов по всему миру. Эта финансовая мощь в сочетании с огромным потоком наличных, которыеBerkshire ежегодно получает от своего нестрахового бизнеса, позволяет нашим страховым компаниям безопасно следовать инвестиционной стратегии, основанной на акционерном капитале, что неосуществимо для подавляющего большинства страховщиков. Эти конкуренты, как по причинам нормативного регулирования, так и по причинам кредитного рейтинга, должны сосредоточиться на облигациях.

А облигациям нет места в наши дни. Можете ли вы поверить, что доход, полученный недавно от 10-летних казначейских облигаций США – доходность составляла 0,93% на конец года – упал на94% по сравнению с доходностью 15,8%, доступной в сентябре 1981г? В некоторых крупных и важных странах, таких как Германия и Япония, инвесторы зарабатывают отрицательный возврат на триллионы долларов суверенного долга. Инвесторы с фиксированным доходом во всем мире – будь то пенсионные фонды, страховые компании или пенсионеры – сталкиваются с безрадостным будущим.

Некоторые страховщики, как и другие инвесторы в облигации, могут попытаться выжать из жалких прибылей, которые сейчас доступны, перенеся свои покупки на обязательства, обеспеченные неустойчивыми заемщиками. Однако рискованные кредиты не являются ответом на неадекватные процентные ставки. Три десятилетия назад некогда могущественная ссудно-сберегательная отрасль разрушила себя, отчасти из-за игнорирования этой максимы.

В настоящее время Berkshire имеет страховой «держащийся на плаву» фонд на 138 миллиардов долларов – фонды, которые нам не принадлежат, но которые мы можем использовать, будь то в виде облигаций, акций или их эквивалентов, таких как казначейские векселя США. Этот фонд имеет некоторое сходство с банковскими депозитами: денежные потоки ежедневно поступают и уходят страховщикам, а общая сумма, которую они держат, очень слабо меняется. Огромная сумма, которой владеет Berkshire, вероятно, будет оставаться на своем нынешнем уровне в течение многих лет и, в совокупности, обошлась нам дешево. Этот счастливый результат, конечно, может измениться, но в долгосрочной перспективе мне нравятся наши шансы.

Я неоднократно – некоторые могут сказать бесконечно – объяснял нашу страховую операцию в своих ежегодных письмах к вам. Поэтому в этом году я попрошу новых акционеров, желающих узнать больше о нашем страховом бизнесе и «размещении», прочитать соответствующий раздел отчета за 2019 год, перепечатанный на странице A-2. Важно, чтобы вы понимали риски, а также возможности, существующие в нашей страховой деятельности.

Наши вторые и третьи по величине активы – на данный момент это в значительной степени несуществующая сумма – это 100-процентная доля BerkshireBNSF, крупнейшей железной дороги Америки, измеряемой по объему грузовых перевозок, и наша 5,4% -ная доля в Apple. На четвертом месте находится наша 91% -ная доля в BerkshireHathawayEnergy («BHE»). Перед нами очень необычный коммунальный бизнес, годовой доход которого вырос со 122 миллионов долларов до 3,4 миллиардов долларов за 21 год владения.

Позже в этом письме я расскажу больше о BNSF и BHE. Однако пока я хотел бы сосредоточиться на практике, которую Berkshire будет периодически использовать для улучшения вашей доли как в своей «большой четверке», так и во многих других активах, которыми владеет Berkshire.

* * * * * * * * * * * *

В прошлом году мы продемонстрировали наш энтузиазм по поводу распространения собственности Berkshire, выкупив эквивалент 80 998 акций категории «А», потратив при этом 24,7 миллиарда долларов. Это действие увеличило ваше владение всего бизнеса Berkshire на 5,2% не требуя от вас даже прикосновения к вашему кошельку.

Следуя критериям, которые мы с Чарли давно рекомендовали, мы совершили эти покупки, потому что полагали, что они увеличат внутреннюю стоимость одной акции для постоянных акционеров и оставят Berkshire с более чем достаточными средствами для любых возможностей или проблем, с которыми мы можем столкнуться.

Мы никоим образом не думаем, что акции Berkshire следует выкупать просто по любой цене. Я подчеркиваю этот момент, потому что американские генеральные директора имеют неприятную репутацию: они выделяют больше средств компании на выкуп, когда цены растут, чем тогда когда они падают. Наш подход прямо противоположный.

Инвестиции Berkshire в Apple наглядно демонстрируют силу обратных покупок. Мы начали покупать акции Apple в конце 2016 года и к началу июля 2018 года владели чуть более миллиарда акций Apple (с поправкой на дробление). Говоря это, я ссылаюсь на инвестиции, хранящиеся на общем счете Berkshire, и исключаю очень небольшой и отдельно управляемый пакет акций Apple, который впоследствии был продан. Когда мы завершили наши покупки в середине 2018 года,Berkshire принадлежали 5,2% Apple.

Наша стоимость этой доли составила 36 миллиардов долларов. С тех пор мы оба регулярно получали дивиденды, составляющие в среднем около 775 миллионов долларов в год, а также – в 2020 году – заработали еще 11 миллиардов долларов, продав небольшую часть нашей позиции.

Несмотря на эту распродажу – вуаля! – Berkshire сейчас владеет 5,4% Apple. Это увеличение было дешевым для нас, потому что Apple постоянно выкупает свои акции, тем самым существенно сокращая количество находящихся в обращении акций.

Но это далеко не все хорошие новости. Потому что мы также выкупили акции Беркшир в течение 2,5 года, теперь вы косвенно владеете на 10% большими активами и будущими доходами Apple, чем в июле 2018 года.

Эта приятная динамика продолжается. С конца года Berkshire выкупила больше акций и, вероятно, еще больше сократит количество своих акций будущем. Apple также публично заявила о намерении выкупить свои акции. По мере того, как произойдет это сокращение, акционеры Berkshire не только будут владеть большей долей в нашей страховой группе, а также в BNSF и BHE, но также обнаружат, что их косвенное владение Apple также возрастет.

Математика повторных покупок постепенно исчезает, но со временем может стать мощной. Этот процесс предлагает инвесторам простой способ владеть постоянно растущей долей исключительных предприятий.

И как уверяла нас знойная Мэй Уэст: «Слишком много хорошего может быть. . . чудесным!”

Инвестиции

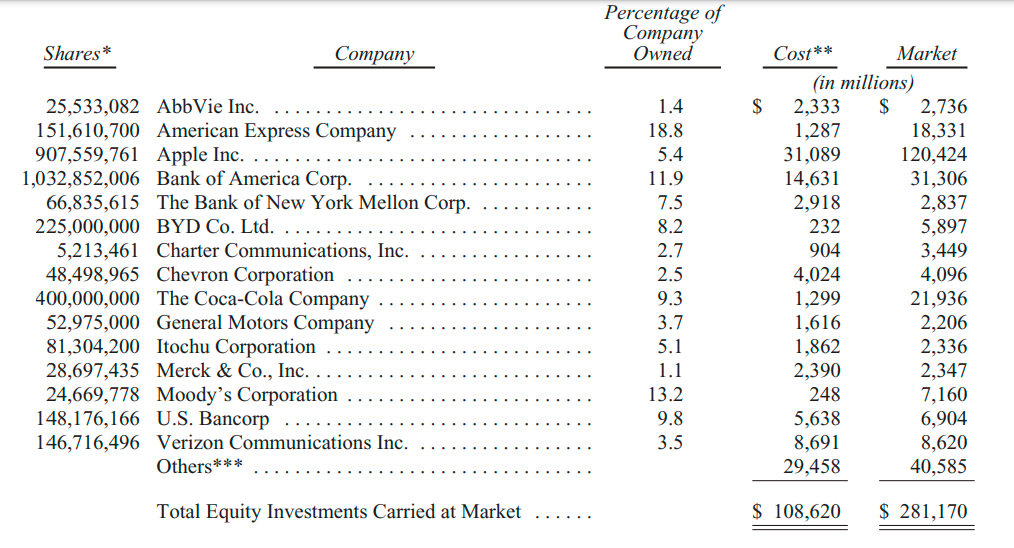

Ниже мы перечисляем наши пятнадцать инвестиций в обыкновенные акции, которые на конец года были нашими крупнейшими по рыночной стоимости. Мы исключаем нашу долю в KraftHeinz – 325 442 152 акций – потому что Berkshire является частью контрольной группы и поэтому должна учитывать эти инвестиции с использованием метода «собственного капитала». В своем балансе Berkshire отражает холдинг KraftHeinz по показателям GAAP в размере 13,3 миллиарда долларов, что соответствует доле Berkshire в аудированной чистой стоимости KraftHeinz на 31 декабря 2020 года. Однако обратите внимание, что рыночная стоимость наших акций на эту дату составляла всего 11,3 миллиарда долларов.

Повесть о двух городах

Истории успеха изобилуют по всей Америке. С момента рождения нашей страны люди с идеей, амбициями и зачастую с небольшим капиталом преуспели, превзойдя свои мечты, создав что-то новое или улучшив качество обслуживания клиентов с помощью чего-то старого.

Чарли и я путешествовали по стране, чтобы присоединиться ко многим из этих людей или их семьям. На Западном побережье мы начали эту практику в 1972 году, купив See’sCandy. Целый век назад Мэри Си решила выпустить старинный продукт, который она заново изобрела по особым рецептам. К ее бизнес-плану добавились причудливые магазины, в которых работали дружелюбные продавцы. Ее первый небольшой магазин в Лос-Анджелесе в конечном итоге привел к появлению нескольких сотен магазинов, разбросанных по всему Западу.

Сегодня творения г-жи Си продолжают радовать покупателей, обеспечивая при этом работу на всю жизнь тысячам женщин и мужчин. Задача Berkshire – просто не вмешиваться в успех компании. Когда бизнес производит и распространяет несущественный потребительский товар, клиент является боссом. И спустя 100 лет послание клиента Berkshire остается ясным: «Не связывайтесь с моими конфетами.”

(Сайт https://www.sees.com/ попробуйте арахисовый грильяж)

Давайте переместимся через континент в Вашингтон, округ Колумбия. В 1936 году Лео Гудвин вместе со своей женой Лилиан убедились, что автострахование – стандартизированный продукт, обычно приобретаемый у агентов, – можно продавать напрямую по гораздо более низкой цене. Вооружившись 100000 долларов, пара обратилась к гигантским страховщикам, у которых капитал в 1000 или более раз превышал их. Компания по страхованию государственных служащих (позже получившая название GEICO) была в начале пути.

По счастливой случайности я полностью раскрыл потенциал компании 70 лет назад. Это мгновенно стало моей первой любовью (инвестиционной). Вы знаете остальную часть истории: Berkshire в конечном итоге стала 100% владельцем GEICO, которая в возрасте 84 лет постоянно корректирует, но не меняет, видение Лео и Лилиан.

Однако размер компании изменился. В 1937 году, в первый полный год работы GEICO, выручка компании составила 238 288 долларов США. В прошлом году эта цифра составляла 35 миллиардов долларов.

* * * * * * * * * * * *

Сегодня, когда большая часть финансов, средств массовой информации, правительства и технологий расположена в прибрежных районах, легко упустить из виду многие чудеса, происходящие в средней Америке. Давайте сосредоточимся на двух сообществах, которые предоставляют потрясающие иллюстрации существующих талантов и амбиций, существующих по всей нашей стране.

Вы, наверное, не удивитесь, что я начну с Омахи.

В 1940 году Джек Рингуолт, выпускник Центральной средней школы Омахи (альма-матер Чарли, моего отца, моей первой жены, наших троих детей и двух внуков), решил основать компанию по страхованию имущества и страхованию от несчастных случаев, финансируемую капиталом в 125000 долларов.

Мечта Джека была нелепой: он требовал, чтобы его крохотная компания – несколько помпезно названная «Национальной компенсацией» – конкурировала с гигантскими страховщиками, все из которых работали с огромным капиталом. Кроме того, эти конкуренты были прочно укреплены общенациональными сетями хорошо финансируемых и давно установленных местных агентов. Согласно плану Джека, NationalIndemnity, в отличие от GEICO, сама будет использовать любые агентства, которые соизволят ее принять, и, следовательно, не имеет никакого преимущества в затратах при приобретении бизнеса. Чтобы преодолеть эти огромные препятствия, NationalIndemnity сосредоточилась на «чудоковатых» рисках, которые «большие парни» считали несущественными. И, что невероятно, стратегия удалась.

Джек был честным, проницательным, симпатичным и немного эксцентричным. В частности, он не любил регуляторов. Когда его периодически раздражал их надзор, он чувствовал побуждение продать свою компанию.

К счастью, в один из таких случаев я был поблизости. Джеку понравилась идея присоединиться к Berkshire, и в 1967 году мы заключили сделку, потратив всего 15 минут на то, чтобы пожать друг другу руки. Я никогда не просил аудита.

Сегодня NationalIndemnity – это единственная компания в мире, готовая застраховать определенные гигантские риски. И, да, она по-прежнему базируется в Омахе, в нескольких милях от головного офиса Berkshire.

За прошедшие годы мы приобрели еще четыре предприятия у семей из Омахи, самая известная из которых – NebraskaFurnitureMart («NFM»). Основательница компании Роза Блюмкин («миссис Б.») приехала в Сиэтл в 1915 году как русская эмигрантка, не умеющая ни читать, ни говорить по-английски. Несколько лет спустя она поселилась в Омахе и к 1936 году накопила 2500 долларов, чтобы открыть мебельный магазин.

Конкуренты и поставщики проигнорировали ее, и какое-то время их мнение казалось верным: Вторая мировая война остановила ее бизнес, и в конце 1946 года чистая стоимость компании выросла до 72 264 долларов. Наличные, как в кассе, так и на депозите, составили 50 долларов (это не опечатка).

Однако один бесценный актив остался незамеченным в цифрах за 1946 год: Луи Блюмкин, единственный сын миссис Б., вернулся в магазин после четырех лет службы в армии США. Луи сражался на пляже Омаха в Нормандии после вторжения 6 июня 1944 года (D-Day), заработал Пурпурное сердце за травмы, полученные в битве при Арденнах, и, наконец, отплыл домой в ноябре 1945 г.

Когда миссис Б. и Луи воссоединились, NFM было уже не остановить. Следуя своей мечте, мать и сын работали днями, ночами и выходными. Результатом стало чудо розничной торговли.

В 1983 году вдвоем они создали бизнес стоимостью 60 миллионов долларов. В том же году, в мой день рождения, Berkshire приобрела 80% NFM, опять же без аудита. Я рассчитывал, что члены семьи Блюмкина будут вести бизнес; третье и четвертое поколения делают это сегодня. Следует отметить, что миссис Б. работала ежедневно, пока ей не исполнилось 103 года – смехотворно преждевременный пенсионный возраст, по мнению Чарли и меня.

Сейчас NFM владеет тремя крупнейшими магазинами товаров для дома в США, каждый из которых установил рекорд продаж в 2020 году, что было достигнуто, несмотря на то, что магазины NFM были закрыты более чем на шесть недель из-за COVID-19.

Пост-сценарий к этой истории говорит сам за себя: когда большая семья миссис Б. собиралась на праздничные обеды, она всегда просила их спеть песню перед едой. Ее выбор никогда не менялся: «Боже, благослови Америку» Ирвинга Берлина.

* * * * * * * * * * * *

Давайте переместимся немного на восток в Ноксвилл, третий по величине город Теннесси. Там Berkshire владеет двумя замечательными компаниями – ClaytonHomes (в собственности 100%) и PilotTravelCenters (сейчас в собственности 38%, но в 2023 году они вырастут на 80%).

Каждая компания была основана молодым человеком, окончившим Университет Теннесси и оставшимся в Ноксвилле. У них не было ни значительного капитала, ни богатых родителей.

Но что с того? Сегодня Клейтон и Пайлот имеют ежегодную прибыль до налогообложения более 1 000 000 000$. Вместе они нанимают на работу около 47 000 мужчин и женщин.

Джим Клейтон, после нескольких других коммерческих предприятий, основал ClaytonHomes на очень скромные средства в 1956 году, а «Большой Джим» Хаслам основал то, что стало PilotTravelCentres в 1958 году, купив станцию обслуживания за 6000 долларов. Позже каждый из мужчин привлек к этому бизнесу сына с той же страстью, ценностями и умом, что и его отец. Иногда гены обладают волшебством.

«Большой Джим» Хаслам, которому сейчас 90 лет, недавно написал вдохновляющую книгу, в которой рассказывает, как сын Джима Клейтона Кевин уговорить Хаслама продать большую часть Pilot компании Berkshire. Каждый розничный торговец знает, что довольные покупатели – лучшие продавцы в магазине. Это верно и тогда, когда компании переходят из рук в руки.

* * * * * * * * * * * *

Когда вы в следующий раз будете лететь над Ноксвиллом или Омахой, снимите шляпу перед Клейтонами, Хасламами и Блюмкинсами, а также перед армией успешных предпринимателей, населяющих каждую часть нашей страны. Эти строители нуждались в американской структуре процветания – уникальном эксперименте, когда она была создана в 1789 году – чтобы реализовать свой потенциал. В свою очередь, Америке были нужны такие граждане, как Джим К., Джим Х., миссис Б. и Луи, чтобы творить чудеса, к которым стремились наши отцы-основатели.

Сегодня многие люди творят подобные чудеса во всем мире, создавая распространение процветания, которое приносит пользу всему человечеству. Однако за свои короткие 232 года существования не было такого инкубатора для раскрытия человеческого потенциала, как Америка. Несмотря на некоторые серьезные перебои, экономический прогресс нашей страны захватывает дух.

Помимо этого, мы сохраняем наше конституционное стремление стать «более совершенным союзом». Прогресс в этом направлении был медленным, неравномерным и зачастую обескураживающим. Однако мы продвинулись вперед и будем продолжать это делать.

Наш непоколебимый вывод: Никогда не ставьте против Америки.

Партнерство Berkshire

Berkshire – это корпорация штата Делавэр, и наши директора должны соблюдать законы штата. Среди них требование, что члены совета директоров должны действовать в лучших интересах корпорации и ее акционеров. Наши директора принимают эту доктрину.

Вдобавок, конечно, директора Berkshire хотят, чтобы компания радовала своих клиентов, развивала и поощряла таланты своих 360 000 сотрудников, достойно вела себя с кредиторами и считалась добропорядочным гражданином многих городов и штатов, в которых мы работаем. Мы ценим эти четыре важных группы.

Однако ни у одной из этих групп нет права голоса при определении таких вопросов, как дивиденды, стратегическое направление, выбор генерального директора или приобретения и продажи. Такие обязанности ложатся исключительно на директоров Berkshire, которые должны добросовестно представлять долгосрочные интересы корпорации и ее владельцев.

Помимо юридических требований, мы с Чарли чувствуем особую ответственность перед многими индивидуальными акционерамиBerkshire. Немного личной истории может помочь вам понять нашу необычную привязанность и то, как она формирует наше поведение.

* * * * * * * * * * * *

До прихода в Беркшир я управлял деньгами многих людей через серию партнерств, первые три из которых были образованы в 1956 году. Со временем использование нескольких организаций стало громоздким, и в 1962 году мы объединили 12 партнерств в единое целое -Buffett Partnership Ltd. («BPL»)

В тому году практически все мои собственные деньги, а также деньги моей жены были инвестированы вместе со средствами многих моих партнеров с ограниченной ответственностью. Я не получал ни зарплаты, ни гонораров. Вместо этого, как генеральный партнер, я получал компенсацию от моих партнеров с ограниченной ответственностью только после того, как они были обеспечены доходом, превышающим годовой порог в 6%. Если доходность не соответствовала этому уровню, дефицит должен был быть перенесен на мою долю будущей прибыли. (К счастью, этого никогда не происходило: доход от партнерства всегда превышал «пугающие» 6%.) С годами большая часть ресурсов моих родителей, братьев и сестер, тётушек, дядюшек, двоюродных братьев и родственников была вложена в партнерство.

Чарли сформировал свое партнерство в 1962 году и действовал во многом так же, как и я. Ни у кого из нас не было никаких институциональных инвесторов, и очень немногие из наших партнеров были финансово состоятельными. Люди, которые присоединились к нашим предприятиям, просто доверяли нам относиться к их деньгам так же, как мы относились к своим собственным. Эти люди – либо интуитивно, либо полагаясь на советы друзей – правильно пришли к выводу, что Чарли и я испытывали крайнее отвращение к безвозвратной потере капитала и что мы не приняли бы их деньги, если бы не ожидали, что с ними справимся.

Я столкнулся с управлением бизнесом после того, как BPL приобрела контроль над Berkshire в 1965 году. Еще позже, в 1969 году, мы решили распустить BPL. По окончании года товарищество пропорционально распределило все свои денежные средства вместе с тремя акциями, самой крупной по стоимости была 70,5% -ная доля BPL в Berkshire.

Тем временем Чарли завершил свою деятельность в 1977 году. Среди активов, которые он раздал партнерам, был крупный пакет акций BlueChipStamps, компании, которую его партнерство, Berkshire и я совместно контролировали. BlueChip также входила в тройку акций, которые мое товарищество распространило после своего роспуска.

В 1983 году произошло слияние Berkshire и BlueChip, в результате чего количество зарегистрированных акционеров Berkshire увеличилось с 1900 до 2900. Мы с Чарли хотели, чтобы все – старые, новые и потенциальные акционеры были на одной волне.

Таким образом, в годовом отчете за 1983 год были изложены «основные принципы ведения бизнеса» Berkshire. Первый Принцип начинался так: «Хоть наша форма корпоративна, наше отношение – партнерство». Это определило наши отношения в 1983 году; это определяет их и сегодня. Чарли и я – а также наши директора – считаем, что это изречение будет служить Berkshire на многие десятилетия вперед.

* * * * * * * * * * * *

Владение Berkshire сейчас разделено на пять больших «сегментов», один из которых я занимаю как своего рода «основатель». Этот сегмент наверняка опустеет, поскольку мои акции ежегодно распределяются между различными благотворительными организациями.

Два из оставшихся четырех сегментов заполняются институциональными инвесторами, каждый из которых управляет деньгами других людей. Однако на этом сходство между этими сегментами заканчивается: их процедуры инвестирования очень сильно отличаются.

В одном институциональном сегменте находятся индексные фонды – крупный и быстрорастущий сектор инвестиционного мира. Эти фонды просто имитируют индекс, который они отслеживают. Фаворитом индексных инвесторов является S&P 500, частью которого является Berkshire. Следует подчеркнуть, что индексные фонды владеют акциями Berkshire просто потому, что от них это требуется. Они работают на автопилоте, покупая и продавая Только для «взвешивания».

В другом институциональном сегменте находятся профессионалы, которые управляют деньгами своих клиентов, независимо от того, принадлежат ли эти средства богатым людям, университетам, пенсионерам или кому-либо еще. Эти профессиональные менеджеры имеют полномочия переводить средства от одной инвестиции к другой на основе их суждения об оценке и перспективах. Это почетное, хотя и трудное занятие.

Мы рады работать с этой «активной» группой, а они тем временем ищут лучшее место для размещения средств своей клиентуры. Некоторые менеджеры, конечно, ориентируются на долгие годы и торгуют очень редко. Другие используют компьютеры, использующие алгоритмы, которые могут управлять покупкой или продажей акций за наносекунду. Некоторые профессиональные инвесторы приходят и уходят, основываясь на своих макроэкономических суждениях.

Наша четвертая группа состоит из индивидуальных акционеров, которые действуют аналогично активным институциональным менеджерам, которых я только что описал. Понятно, что эти владельцы думают о своих акциях Berkshire как о возможном источнике средств, когда видят еще одну инвестицию, которая их вдохновляет. Мы не возражаем против такого отношения, которое похоже на то, как мы смотрим на некоторые акции, которыми мы владеем в Berkshire.

Все это говорит о том, что мы с Чарли не были бы людьми, если бы не чувствовали особого родства с нашим пятым сегментом: миллионном с лишним индивидуальных инвесторов, которые просто доверяют нам представлять их интересы, что бы ни принесло будущее. Они присоединились к нам без намерения уйти, приняв образ мышления, аналогичный тому, которого придерживались наши первоначальные партнеры. Действительно, многие инвесторы за годы нашего партнерства и / или их потомки остаются значительными владельцами Berkshire.

Прототипом этих ветеранов является Стэн Трулсен, веселый и щедрый офтальмолог из Омахи, а также мой личный друг, которому 13 ноября 2020 года исполнилось 100 лет. В 1959 году Стэн вместе с 10 другими молодыми врачами из Омахи заключил со мной партнерство. Доктора творчески назвали свое предприятие Emdee, Ltd. Каждый год они присоединялись ко мне и моей жене на праздничном ужине в нашем доме.

Когда наше партнерство распространило свои акции Berkshire в 1969 году, все врачи сохранили полученный запас. Возможно, они не знали тонкостей инвестирования или бухгалтерского учета, но они знали, что в Berkshire будут относиться к ним как к партнерам.

Двум товарищам Стэна из Emdee сейчас за 90, и они по-прежнему владеют акциями Berkshire. Поразительная стойкость этой группы – наряду с тем фактом, что Чарли и мне 97 и 90 лет соответственно – поднимает интересный вопрос: может ли быть, что владение Berkshire способствует долголетию?

* * * * * * * * * * * *

Необычное и ценное семейство индивидуальных акционеров Berkshire может помочь вам понять наше нежелание судить аналитиков Уолл-стрит и институциональных инвесторов. У нас уже есть инвесторы, которые нам нужны, и мы не думаем, что они, в конечном счете, будут обновлены за счет замены.

ВBerkshire доступно ограниченное количество мест, то есть акций в обращении. И нам очень нравятся люди, уже занимающие их.

Конечно, произойдет некоторая текучесть «партнеров». Однако мы с Чарли надеемся, что она будет минимальной. В конце концов, кто хочет быстрой смены друзей, соседей или брака?

В 1958 году Фил Фишер написал превосходную книгу об инвестировании. В нем он сравнил управление публичной компанией с управлением рестораном. По его словам, если вы ищете посетителей, вы можете привлечь клиентов и преуспеть предлагая либо гамбургеры с колой, либо французскую кухню в сопровождении экзотических вин. Но вы не должны, предупредил Фишер, капризно переключаться с одного на другое: ваше сообщение для потенциальных клиентов должно соответствовать тому, что они найдут, войдя в ваше помещение.

В Berkshire мы подаем гамбургеры и кока-колу уже 56 лет. Мы дорожим клиентами, которых привлек этот тариф.

Десятки миллионов других инвесторов и спекулянтов в Соединенных Штатах и в других странах имеют широкий выбор акций в соответствии со своими вкусами. Они найдут генеральных директоров и гуру рынка с заманчивыми идеями. Если им нужны целевые цены, управляемая прибыль и «истории», у них не будет недостатка в поклонниках. «Техники» уверенно проинструктируют их о том, что некоторые колебания на графике предвещают следующее движение акций. Призывы к действию никогда не прекратятся.

Я должен добавить, что у многих из этих инвесторов все будет хорошо. В конце концов, владение акциями – это игра с «положительной суммой». Действительно, терпеливая и уравновешенная обезьяна, которая составляет портфель, бросая 50 дротиков в доску со списком компаний S&P 500, будет, со временем, наслаждаться дивидендами и приростом капитала до тех пор, пока у нее не возникнет соблазн внести изменения в исходный «выбор».

Производственные активы, такие как фермы, недвижимость и, да, владение бизнесом производят богатство – много богатства. Большинство владельцев такой недвижимости будут вознаграждены. Все, что требуется, – это время, внутреннее спокойствие, широкая диверсификация и минимизация транзакций и комиссий. Тем не менее, инвесторы никогда не должны забывать, что их траты являются доходом Уолл-стрит. И, в отличие от моей обезьяны, уолл-стритеры не работают за копейки.

Когда в Berkshire открываются места – а мы надеемся, что их немного – мы хотим, чтобы их заняли новички, которые понимают и желают того, что мы предлагаем. После десятилетий управления Чарли и я по-прежнему не можем обещать результатов. Однако, мы можем и обязуемся относиться к вам как к партнерам.

И наши преемники тоже.

Номер Berkshire, который может вас удивить

Недавно я узнал о нашей компании факт, о котором даже не подозревал: Berkshire владеет Американской Собственностью, заводами и оборудованием- активами, составляющих «бизнес-инфраструктуру» нашей страны – с оценкой по GAAP, превышающей сумму, принадлежащую любой другой американской компании. Остаточная стоимость этих внутренних «основных средств» – 154 миллиарда долларов. Следующие в этом списке идут AT&Tс основными средствами на сумму 127 миллиардов долларов.

Должен добавить, что наше лидерство в сфере владения основными средствами само по себе не говорит об инвестиционном триумфе. Лучшие результаты достигаются в компаниях, которые требуют минимальных активов для ведения высокодоходного бизнеса – и предлагают товары или услуги, которые позволят увеличить объем продаж при незначительной потребности в дополнительном капитале. Фактически, мы владеем некоторыми из этих исключительных предприятий, но они относительно небольшие и, в лучшем случае, растут медленно.

Однако компании с большими активами могут быть хорошими инвестициями. Действительно, мы в восторге от двух наших гигантов – BNSF и BHE: в 2011 году, первом полном году владения Berkshire BNSF, две компании получили совокупную прибыль в размере 4,2 миллиарда долларов. В 2020 году, тяжелом для многих предприятий, пара заработала 8,3 миллиарда долларов.

BNSF и BHE потребуют крупных капитальных затрат в ближайшие десятилетия. Хорошая новость заключается в том, что оба, вероятно, принесут соответствующую прибыль от дополнительных инвестиций.

Давайте сначала посмотрим на BNSF. По вашей железной дороге перевозится около 15% всех неместных тонно-миль (тонна груза, перемещенного на одну милю) товаров, которые перемещаются в Соединенных Штатах по железной дороге, грузовиком, трубопроводом, баржей или самолетом. По загрузке BNSF значительно превосходит загрузки любого другого перевозчика.

История американских железных дорог увлекательна. После 150 лет лихорадочного строительства, разграбления, чрезмерного строительства, банкротств, реорганизаций и слияний железнодорожная отрасль, наконец, появилась несколько десятилетий назад как зрелая и рационализированная.

BNSF начал свою деятельность в 1850 году с 12-мильной линии на северо-востоке Иллинойса. Сегодня у него 390 предшественников, чьи железные дороги были куплены или объединены. Обширная линия компании представлена на http://www.bnsf.com/bnsf-resources/pdf/about-bnsf/History_and_Legacy.pdf.

Berkshire приобрела BNSF в начале 2010 года. С момента нашей покупки железная дорога инвестировала 41 миллиард долларов в основные фонды, что на 20 миллиардов долларов превышает ее амортизационные отчисления. Железная дорога – это спорт на открытом воздухе, в котором поезда длиной в милю обязаны надежно работать как в условиях сильного холода, так и в жару, поскольку они все время пересекают все формы местности от пустынь до гор.

Периодически случаются масштабные наводнения. BNSF владеет 23000 миль путей, разбросанных по 28 штатам, и должен тратить все, что нужно, для обеспечения максимальной безопасности и обслуживания всей своей обширной системы.

Тем не менее, BNSF выплатил Berkshire существенные дивиденды – в общей сложности 41,8 миллиарда долларов. Однако железная дорога платит нам только то, что остается после того, как она удовлетворяет потребности своего бизнеса и поддерживает остаток денежных средств в размере около 2 миллиардов долларов. Эта консервативная политика позволяет BNSF брать займы по низким ставкам, независимо от каких-либо гарантий его долга со стороны Berkshire.

Еще одно слово о BNSF: в прошлом году Карл Айс, его генеральный директор, и его второй номер, Кэти Фармер, проделали выдающуюся работу по контролю над расходами, преодолевая значительный спад в бизнесе. Несмотря на 7% -ное снижение объема перевезенных товаров, эти два предприятия фактически увеличили маржу прибыли BNSF на 2,9 процентных пункта. Карл, как и планировалось, ушел на пенсию в конце года, и Кэти заняла пост генерального директора. Ваша железная дорога в надежных руках.

BHE, в отличие от BNSF, не платит дивиденды по обыкновенным акциям, что является весьма необычной практикой в электроэнергетике. Эта спартанская политика соблюдалась на протяжении 21 года нашей собственности. В отличие от железных дорог, электроэнергетические компании нашей страны нуждаются в масштабном ремонте, при котором конечные затраты будут огромными. Эти усилия поглотят всю прибыль BHE на десятилетия вперед. Мы приветствуем вызов и верим, что дополнительные вложения будут надлежащим образом вознаграждены.

Позвольте мне рассказать вам об одном из начинаний BHE – его обязательстве в размере 18 миллиардов долларов переделать и расширить значительную часть устаревшей сети, которая теперь передает электроэнергию по всему Западу. BHE начала этот проект в 2006 году и ожидает, что он будет завершен к 2030 году – да, к 2030 году.

Появление возобновляемых источников энергии сделало наш проект общественной необходимостью. Исторически сложилось так, что производство электроэнергии на основе угля, которое долгое время преобладало, располагалось недалеко от крупных населенных пунктов. Однако лучшие места для нового мира ветровой и солнечной генерации часто находятся в отдаленных районах. Когда BHE оценила ситуацию в 2006 году, ни для кого не было секретом, что необходимо было сделать огромные инвестиции в западные линии электропередачи. Однако очень немногие компании или государственные учреждения были в финансовом положении, чтобы поднять руку после того, как подсчитали стоимость проекта.

Следует отметить, что решение BHE продолжить работу было основано на его доверии к политической, экономической и судебной системам Америки. Чтобы получить значительный доход, необходимо вложить миллиарды долларов. Линии электропередачи должны были пересекать границы штатов и других юрисдикций, каждая со своими правилами и округами. BHE также потребуется иметь дело с сотнями землевладельцев и заключать сложные контракты как с поставщиками, которые производят возобновляемую энергию, так и с удаленными коммунальными предприятиями, которые будут распределять электроэнергию среди своих потребителей. Необходимо было привлечь к участию конкурирующие интересы и защитников старого порядка, а также нереалистичных провидцев (мечтателей), жаждущих мгновенно нового мира.

Сюрпризы, и задержки были неизбежны. Однако столь же бесспорным был тот факт, что у BHE был управленческий талант, институциональная приверженность и финансовые средства для выполнения своих обещаний. Хотя до завершения нашего западного проекта передачи электроэнергии пройдет много лет, сегодня мы ищем другие проекты аналогичного размера, чтобы взяться за них.

Какими бы ни были препятствия, BHE будет лидером в предоставлении более чистой энергии.

Ежегодное собрание

В прошлом году 22 февраля, я писал вам о наших планах на ежегодное гала-собрание. В течение месяца график был сорван.

Группа нашего домашнего офиса, возглавляемая Мелиссой Шапиро и Марком Гамбургом, финансовым директором Berkshire, быстро перегруппировалась. Каким-то чудом их импровизации сработали. Грег Абель, один из заместителей председателя Berkshire, присоединился ко мне на сцене перед темной ареной на 18 000 свободных мест и камерой. Репетиции не было: мы с Грегом приехали за 45 минут до «начала спектакля».

Дебби Босанек, моя невероятная помощница, которая пришла в Berkshire 47 лет назад в возрасте 17 лет, собрала около 25 слайдов, отображающих различные факты и цифры, которые я собрал дома. Анонимная, но очень способная команда операторов компьютеров и операторов проецировала слайды на экран в правильном порядке.

Yahoo транслировал слушания рекордной международной аудитории. Бекки Куик из CNBC, работающая из своего дома в Нью-Джерси, отобрала вопросы из тысяч вопросов, которые ранее отправили акционеры или которые зрители отправили ей по электронной почте в течение четырех часов, которые мы с Грегом находились на сцене. Арахисовый грильяж и фадж See’sCandy вместе с кока-колой дали нам пищу.

В этом году 1 мая, мы планируем провести встречу еще лучше. Опять же, мы будем полагаться на Yahoo и CNBC в их безупречной работе. Yahoo выйдет в эфир в 13:00 по восточному летнему времени (EDT). Просто перейдите по адресу https://finance.yahoo.com/brklivestream.

Наша официальная встреча начнется в 17:00 по восточному времени и закончится к 17:30. Ранее, с 13:30 до 5:00, мы ответим на ваши вопросы, которые передала Бекки. Как всегда, мы не будем знать заранее, какие вопросы будут заданы. Отправляйте свои сообщения на адрес BerkshireQuestions@cnbc.com. Yahoo завершит работу после 5:30.

А теперь – барабанная дробь, пожалуйста – сюрприз. В этом году наша встреча состоится в Лос-Анджелесе. . . и Чарли будет на сцене со мной предлагая ответы и наблюдения на протяжении 3,5 часового периода вопросов. Я скучал по нему в прошлом году и, что более важно, вы явно скучали по нему. Другие наши бесценные заместители председателя, Аджит Джайн и Грег Абель, будут с нами, чтобы ответить на вопросы, касающиеся их областей.

Присоединяйтесь к нам через Yahoo. Направляйте свои действительно сложные вопросы Чарли! Нам будет весело, и мы надеемся, что вам тоже,

А еще лучше, конечно, будет тот день, когда мы увидимся с вами лицом к лицу. Я надеюсь и ожидаю, что это произойдет в 2022 году. Честное слово, жители Омахи, наши выставочные дочерние компании и все мы в головном офисе не можем дождаться, когда вы вернетесь на ежегодное собрание в стиле Berkshire и подпишитесь на канал Financegramm.

27 февраля 2021 г. Уоррен Э. Баффет

Председатель правления

Оставить комментарий