Говорят, что инвестиции – это как смотреть на растущую траву или на высыхающую краску. Это означает, что сам процесс инвестирования и наращивания капитала – крайне медленный и порой, не совсем заметный. Именно поэтому успеха достигают только самые терпеливые инвесторы и те, кто смотрит далеко вперед, на 10, 20, 30 и даже 50 лет вперед.

Самое интересное – что инвестиции могут быть не только в денежной форме. Инвестиции в здоровье и в саморазвитие, например, требуют по большей части только вашего времени, немного усилий и дисциплины. Самое интересное, что мы можем также инвестировать и в наше собственное будущее и будущее нашей страны, если сможем заложить основы финансовой грамотности в головы детей. Ведь как известно: дети – наше будущее. А чем богаче в будущем будет каждый индивид, тем более процветающей будет страна.

Именно поэтому, в процессе популяризации финансовой грамотности среди взрослых, я понял, что если мы начнем просвещать детей со школьных лет, то мы сможем заложить крепкую основу для будущих поколений.

Так я написал книгу «Виктория и магия сложного процента» где в игровой и приключенческой форме доносятся основы финансовой грамотности и инвестиций. А после, начались мои отдельные походы и выступления в школах и университетах, где я даю открытые уроки на финансовые темы.

Мое преимущество в том, что я не преподаватель, а практик. Ведь я смог пройти путь от кредитного рабства с долгами больше 1,5 миллиона рублей, к финансовой стабильности и существенному капиталу. Поэтому в этой статье я хотел бы поделиться своими методиками, которые позволяют достучаться до юных умов и вложить в них основы финансовой грамотности на ранних этапах формирования финансового поведения.

3 правила богатства, которые должен знать каждый

1. Формула богатства

Практически каждую лекцию, неважно работаем мы с детьми или со взрослыми я начинаю с формулы богатства, которая выглядит следующим образом:

ДОХОД – РАСХОД > 0

Не скрою, что все хотят разбогатеть. И каждый пытается найти «священный грааль». Кто-то пытает удачу в лотереях, кто-то пытается дослужиться до все новых карьерных высот, а кто-то хочет стать профессиональным спортсменом. Но самое интересное то, что не так важно сколько вы зарабатываете, а важно то, сколько вы сумели сохранить.

Именно поэтому своей задачей в каждой лекции я считаю донесение важного правила: Доход «минус» расход всегда должен быть больше нуля. Именно так начинают формироваться сбережения, именно оставшаяся сумма может быть потрачена на инвестиции и в будущем преумножена.

Если бы меня попросили объяснить суть финансовой грамотности одним предложением или формулой, то я бы сказал так: Ваши расходы никогда не должны превышать ваши доходы.

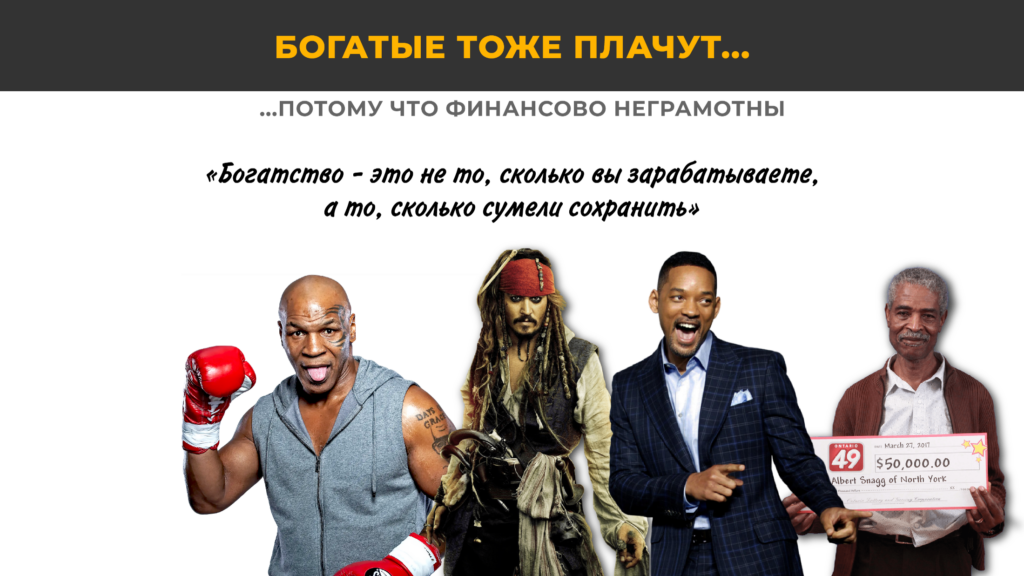

Для закрепления темы с формулой богатства я предлагаю детям ознакомиться с рис.1, ведь лучше всего информация запоминается на конкретных примерах, и подумать что общего у людей на картинке. На ней изображены люди, которые зарабатывали миллионы долларов, а после стали банкротами. Среди них: Джонни Депп, Майк Тайсон, Николас Кейдж, Уилл Смит на ранних этапах карьеры.

Рис.1

Также на этом рисунке есть человек с лотерейным билетом. О нем я говорю так: «Этот мужчина олицетворяет всех выигравших в лотерею людей. По статистике 95% из них через 5 лет остаются в том же финансовом положении, что были до выигрыша, или ухудшают его».

Вся проблема в том, что люди не умеют распоряжаться деньгами, считают, что баснословные гонорары, высокие зарплаты или гигантский выигрыш в лотерею принесут такую сумму денег, которая не закончится никогда. Но на деле, неумение сберегать может приводить к не самым хорошим последствиям. Поэтому нужно не только изучать финансовую грамотность, но и применять полученные знания на практике.

2. Финансовая подушка

Есть три основных критерия финансовой грамотности, первый и самый основной мы рассмотрели выше, это формула богатства. Вторым немаловажным критерием является наличие финансовой подушки.

Для объяснения я использую простой пример: подушка безопасности в автомобиле. Она срабатывает тогда, когда автомобиль попадает в аварию, в самых критических моментах на дороге.

То же самое и в жизни: никто не застрахован от потери работы, снижения зарплаты или болезни (никто, например, не ожидал, что весь мир охватит пандемия и мы все на какое-то время перестанем работать). Поэтому здесь на помощь приходит финансовая «подушка безопасности». Как правило это сумма, которая позволит вам прожить на том же уровне расходов 3-6 месяцев. Для начала хватит и небольшой подушки, а для продвинутых – подушку можно и нужно со временем увеличивать.

Наличие финансовой подушки позволяет вам в случаях перечисленных выше не впадать из крайности в крайность и не влезать в дополнительные долги в кризисное время. Также потеряв работу, у вас появляется время, чтобы выбрать подходящего работодателя, повысить квалификацию или изучить новую специальность.

Рис. 2

На рис.2 представлена иллюстрация из книги «Виктория и магия сложного процента», которая наглядно демонстрирует пополнение подушки безопасности. Если откладывать 10% от имеющегося дохода, то постепенно из месяца в месяц подушка будет расти. И только когда она достигнет нужных размеров можно приступать к инвестированию.

Разумеется, мало кого вдохновляет история с наполнением финансовой подушки на протяжении трех лет. Поэтому, возвращаясь к формуле

ДОХОД – РАСХОД > 0

Мы можем понять, что увеличить наши сбережения можно либо:

- Сократив расходы;

- Увеличив доходы.

Разумеется, лучше использовать оба пункта, так дело пойдет гораздо быстрее. И потом, если вы получаете, например 50 000р, а тратите только 35 000р, то финансовая подушка на 3 месяца будет составлять 105 000р, а не 150 000р. К слову, в этом примере уже за 7 месяцев такая подушка будет сформирована.

3. Источники дохода

Третий критерий финансовый грамотности, который я выделяю – это множественные источники доходов.

Для простоты объяснения, я использую иллюстрацию (рис.3) где показаны ручейки, берущие начало с разных мест, а после соединяются в один большой ручей, превращаясь в полноводную реку.

Рис. 3

Метафоры очень легко запоминаются и понятны как детям, так и взрослым, поэтому я всегда стараюсь приводить аналогии. Также отличной аналогией множественных источников дохода может стать корневая система ели.

«У ели первые несколько лет формируется один основной, мощный корень. После, корневая система начинает разрастаться и мелкие корни распространяются вокруг места, где растет ель и начинают также питать дерево, и помогают ему крепче стоять на земле. Ведь с каждым годом дерево становится все выше.

Затем, ель отбрасывает основной корень, и он постепенно засыхает, и если корневая система смогла разрастись и укрепиться, то дерево останется стоять там, где стояло. Если же нет, то чаще всего при небольшом порыве ветра ель падает, именно поэтому в лесах часто можно встретить упавшие деревья, которые, будто бы вырваны из земли.»

Суть достаточно проста: когда у вас есть поступления с разных источников, в случае потери одного из них, вы не сильно потеряете в качестве жизни.

Создавать подобные источники не всегда легко, но если человек справился с формированием финансовой подушки, то со временем, он может использовать сбережения для формирования дивидендного дохода от акций, рентного дохода от сдачи недвижимости, процентного дохода от облигаций и вкладов и так далее. Все эти источники будут наполнять семейный бюджет и ускорят рост капитала.

Сложный процент – восьмое чудо света

Итак, мы разобрались с тремя критериями финансовой грамотности:

- Расходы не превышают ваши доходы;

- Наличие финансовой подушки 3-6 месяцев;

- Формирование нескольких источников дохода.

Однако цель «финансовая независимость» у многих может быть очень и очень далеко. И здесь мы опять приходим к тому, что инвестиции – это долгий и планомерный процесс, который занимает десятилетия. Но благо, инвесторам помогает сложный процент. В ход снова идут сравнения и аналогии для средних и младших классов, и конкретные примеры для старшеклассников, студентов и взрослых.

Рис. 4

На рис.4 можно увидеть дерево с золотыми плодами – это отличный пример для начальных классов. Ведь капитал можно сравнить с деревом, которое приносит плоды. Если взять семечко и посадить его в землю – первые плоды мы увидим нескоро. Однако через 5 лет можно будет увидеть сформированный ствол, еще через некоторое время появятся плоды, из которых можно посадить еще больше деревьев.

Также на рис.4 можно заметить белочку. Природой так заведено, что белки, собирая желуди на зиму, закапывают их в землю, а после забывают, где они сделали «тайник». И на самом деле нынешние белки формируют лес для будущих поколений. Да, это занимает время. Но, при должном терпении достичь видимых и значительных результатов можно уже через 10 лет.

Пример роста капитала для старшеклассников

Для старших классов можно воспользоваться Таблицей 1, в которой показаны результаты накоплений двух парней. Один начинает в 18 лет и откладывает 20 000р в год (примерно 1800р в месяц) а в 25 лет прекращает все пополнения, и продолжает просто получать 10% годовых на свой капитал. А второй парень начинает в 26 лет, и откладывает по 20 000 в год вплоть до своей пенсии, до 65 лет. То есть в первом случае Александр отложил 140 000р, а Павел 800 000. Но в итоге, выходя на пенсию в 65 лет, они обнаруживают, что у них примерно одинаковая сумма, несмотря на то, что Александр вложил на 660 000р меньше.

Таблица 1.

| Вкладчик | Время пополнения | Вложенная сумма | Итоговая сумма к 65 годам | Процент прироста капитала |

| Александр | 18 – 25 лет | 140 000 | 8 587 656 | 6134% (в 61 раз) |

| Павел | 26 – 65 лет | 800 000 | 8 851 851 | 1106% (в 11 раз) |

Все дело в том, что Александр начал раньше и в итоге получил прирост за 40 с лишним лет больше 6000%, а Павел – смог увеличить вложения за этот срок на 1100%, то есть в 11 раз. В сложном проценте время играет немаловажную роль, и чем дольше вы инвестируете, тем к более интересным результатам вы можете прийти. Причем в данном примере использована ставка 10% годовых, которую в наше время (2023 год) можно получить даже на банковском вкладе.

Магия сложного процента

Чтобы продемонстрировать силу сложного процента, для младших классов мы используем рис и шахматную доску, а для старших классов просто рассказываем про историю создания шахмат.

Легенда гласит, что создатель шахмат попросил у царя за свое творение немного. Он попросил, чтобы на шахматную доску выкладывали зерна риса, удваивая количество риса на каждой клетке. Разумеется, царь быстро согласился, но через несколько дней к нему пришли счетоводы и сообщили, что на Земле нет столько риса, и что цифра, которая окажется на 64-й клетке составит:

18 446 744 073 709 551 615 зёрен

С учениками с 1 по 5 класс, очень интересно проходит выкладывание зерен на доску. Сперва я спрашиваю их: «Хватит ли пачки риса, чтобы сложить его на эту шахматную доску, удваивая количество зернышек на каждой клетке?» А после приглашаю пару добровольцев выложить рис. Уже на 6-7 клетке они понимают, что это сделать крайне трудно и я раскрываю им ответ этой загадки, и добавляю, что даже если каждый ученик в их классе, или даже каждый учащийся их школы, или даже каждый человек на планете Земля принесет по пачке риса – мы все равно не сможем удовлетворить запрос создателя шахмат.

Как связана эта легенда про рис со сложным процентом?

Все просто. К примеру, получая доходность 15% годовых, капитал удваивается каждые 5 лет. И на самом деле, если мы возьмем 1 рубль и удвоим его 20 раз – получим 1 миллион рублей. Но на это уйдет 100 лет (20*5).

Но, помня правила финансовой грамотности, мы понимаем, что, во-первых, будем откладывать не 1 рубль, а больше. И наш капитал со временем будет пополняться. К примеру 1000р превращается в миллион за 50 лет. А если вы отложили 10 000р? А если вы каждый месяц откладываете 10 000р?

Чем раньше вы начинаете, чем активнее участвуете в формировании капитала – тем выше будут ваши результаты. Поэтому финансовую грамотность нужно изучать с ранних лет, ведь именно так мы сможем заложить основу для будущих поколений.

Полезные материалы:

Примеры лекций в видео-формате:

Презентации доступны на Яндекс-Диске: https://disk.yandex.ru/d/tWGgJ2koVVNcCQ

Оставить комментарий